Βεβαιώσεις αποδοχών

Βεβαιώσεις Αποδοχών ή Συντάξεων Φορολογικού Έτους 2016.

1. Είμαι ήδη εγγεγραμμένος χρήστης του TAXISnet. Τι πρέπει να κάνω για να υποβάλω ηλεκτρονικά τις βεβαιώσεις αποδοχών ή συντάξεων;

Για τους ήδη εγγεγραμμένους χρήστες δεν απαιτείται διαδικασία εγγραφής, αλλά ισχύουν οι κωδικοί πρόσβασης (username και κωδικός) που ήδη χρησιμοποιούνται.

Τα Νομικά Πρόσωπα που έχουν εγγραφεί στις ηλεκτρονικές υπηρεσίες μετά τις 6/12/2010 ή έχουν πιστοποιηθεί εκ νέου, πρέπει να εξουσιοδοτήσουν ένα φυσικό πρόσωπο ως εκπρόσωπο ή λογιστή ή λογιστικό γραφείο για την υποβολή του αρχείου βεβαιώσεων αποδοχών ή συντάξεων από την εφαρμογή των εξουσιοδοτήσεων του TAXISnet.

Τα Φυσικά Πρόσωπα που έχουν εγγραφεί στις ηλεκτρονικές υπηρεσίες μετά τις 6/12/2010 ή έχουν πιστοποιηθεί εκ νέου, εάν επιθυμούν το αρχείο βεβαιώσεων αποδοχών ή συντάξεων να υποβάλλεται από λογιστή ή λογιστικό γραφείο, θα πρέπει να εξουσιοδοτήσουν το λογιστή ή το λογιστικό γραφείο από την εφαρμογή των εξουσιοδοτήσεων του TAXISnet.

2. Ποιοι υποβάλουν βεβαιώσεις αποδοχών ή συντάξεων;

Όσοι παρακρατούν φόρο σύμφωνα με τις διατάξεις των άρθρων 59, 61, 62 και 64 του ν.4172/2013, πλην των συμβολαιογράφων κατά την υπογραφή του συμβολαίου μεταβίβασης ακίνητης περιουσίας, έχουν υποχρέωση να χορηγούν σε φυσικά και νομικά πρόσωπα και νομικές οντότητες στα οποία έγινε παρακράτηση, μοναδική βεβαίωση στην οποία αναγράφουν το σύνολο των αποδοχών από μισθωτή εργασία και συντάξεις, αμοιβών από επιχειρηματική δραστηριότητα και εισοδημάτων από μερίσματα, τόκους και δικαιώματα που κατέβαλαν στο φορολογικό έτος και το φόρο που παρακρατήθηκε.

Ίδια υποχρέωση υπάρχει και στις περιπτώσεις εισοδημάτων για τα οποία δεν προκύπτει φόρος για παρακράτηση, με την επιφύλαξη των οριζομένων στο άρθρο 7 της ΠΟΛ.1025/2017 όταν δικαιούχος των εισοδημάτων για τα οποία δεν προβλέπεται παρακράτηση είναι ημεδαπό νομικό πρόσωπο ή νομική οντότητα ή μόνιμη εγκατάσταση στην Ελλάδα αλλοδαπού νομικού προσώπου.

3. Πότε πραγματοποιείται η υποβολή των βεβαιώσεων αποδοχών ή συντάξεων;

Σύμφωνα με την ΠΟΛ.1025/2017 για το φορολογικό έτος 2016 ως καταληκτική ημερομηνία εμπρόθεσμης υποβολής ορίζεται η 31η Μαρτίου 2017. Διευκρινίζεται ότι ως ημερομηνία υποβολής, θεωρείται η ημερομηνία οριστικοποίησης, δηλαδή η ημερομηνία αποδοχής και επιτυχούς καταχώρησης αυτών στο σύστημα υποβολής των σχετικών βεβαιώσεων του TAXISnet με αυτόματη απόδοση στον αποστολέα – υπόχρεο μοναδικού αριθμού καταχώρησης.

Οι εμπλεκόμενοι φορείς – επιχειρήσεις, παρακαλούνται να υποβάλουν το σχετικό αρχείο των βεβαιώσεων όσο το δυνατόν συντομότερα προκειμένου η ροή της υποβολής των δηλώσεων από τους φορολογούμενους να ολοκληρωθεί ομαλά.

4. Αν οριστικοποιήσω μια δήλωση στο TAXISnet και διαπιστώσω κάποιο λάθος, έχω δυνατότητα διόρθωσης μέσω TAXISnet;

Ναι, σε περίπτωση υποβολής λάθους αρχείου έχετε τη δυνατότητα να υποβάλετε νέο αρχείο με τα σωστά στοιχεία. Σας εφιστούμε την προσοχή ότι το νέο διορθωμένο αρχείο πρέπει αφενός να υποβληθεί από τον ίδιο χρήστη που υπέβαλε και το αρχικό και αφετέρου να περιέχει το σύνολο των εγγραφών και όχι μόνο τις διορθωμένες εγγραφές.

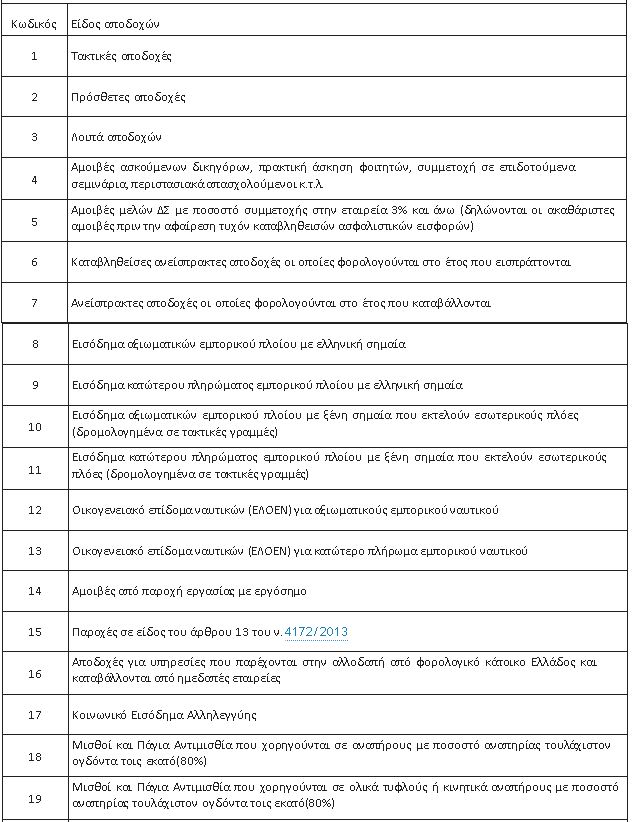

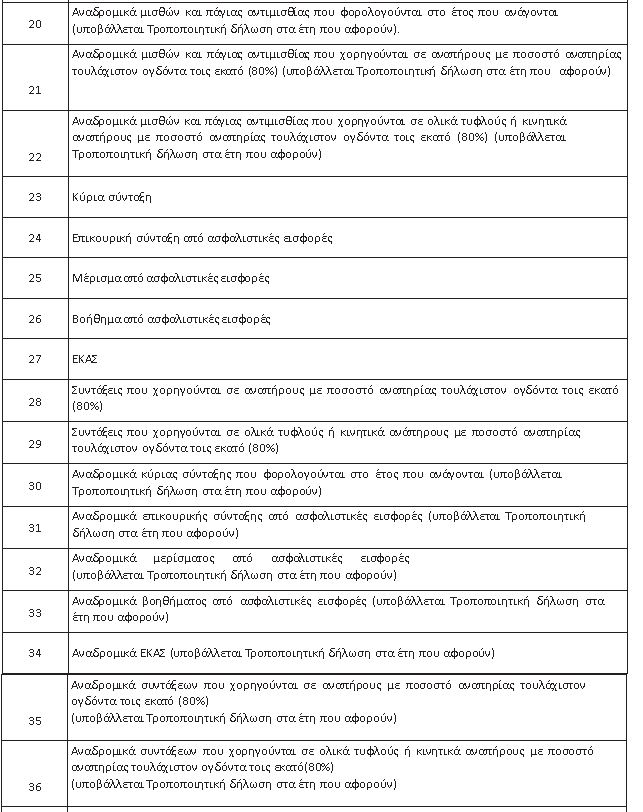

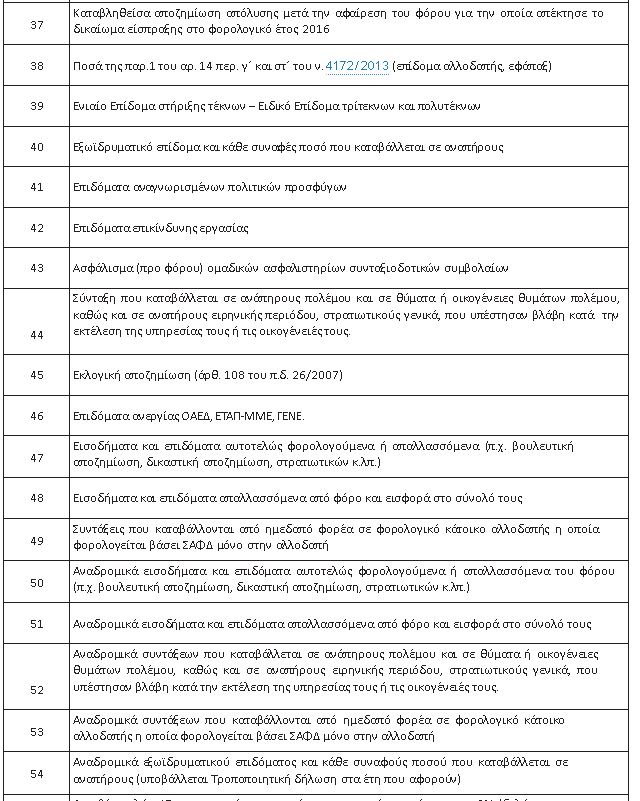

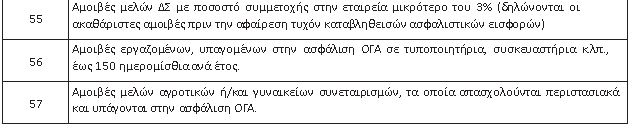

5. Ποια είναι τα είδη αποδοχών που καταχωρούνται στο αρχείο βεβαιώσεων αποδοχών ή συντάξεων;

ΚΩΔΙΚΟΠΟΙΗΣΗ ΕΙΣΟΔΗΜΑΤΟΣ ΜΙΣΘΩΤΗΣ ΕΡΓΑΣΙΑΣ, ΣΥΝΤΑΞΕΩΝ ΚΑΙ

ΛΟΙΠΩΝ ΕΙΣΟΔΗΜΑΤΩΝ ΠΛΗΝ ΕΠΙΧΕΙΡΗΜΑΤΙΚΗΣ ΔΡΑΣΤΗΡΙΟΤΗΤΑΣ

Παρατήρηση:

Εφόσον ο μισθωτός ή ο συνταξιούχος έχει αποδοχές που αντιστοιχούν σε περισσότερους από έναν κωδικούς θα επαναλαμβάνεται το record για τον ίδιο δικαιούχο τόσες φορές όσοι είναι οι κωδικοί.

6. Έχουμε κάποια αλλαγή στις προδιαγραφές του αρχείου;

Ναι. Θα χρειαστεί να κατεβάσετε την επικαιροποιημένη εφαρμογή του φορολογικού έτους 2016. Σας υπενθυμίζουμε ότι το αρχείο απαιτείται να είναι συμπιεσμένο.

7. Πώς μπορώ να δημιουργήσω το αρχείο με τα στοιχεία των βεβαιώσεων αποδοχών ή συντάξεων;

Για τη δημιουργία του αρχείου, υπάρχει διαθέσιμη εφαρμογή στην επιλογή «Υπηρεσίες προς επιχειρήσεις» στην ενότητα «Υποβολή Δήλωσης Βεβαίωσης αποδοχών ή συντάξεων, Βεβαίωσης αμοιβών από επιχειρηματική δραστηριότητα, Βεβαίωσης από μερίσματα-τόκους-δικαιώματα». Στο ίδιο σημείο της ιστοσελίδας υπάρχουν και σχετικές οδηγίες εγκατάστασης της συγκεκριμένης εφαρμογής.

8. Μπορώ να υποβάλω τις βεβαιώσεις αποδοχών ή συντάξεων φορολογικού έτους 2016 με το παλαιό πρόγραμμα (αυτό που ίσχυε για το φορολογικό έτος 2015 – χρήση 2015);

Όχι, πρέπει απαραιτήτως η δημιουργία του αρχείου βεβαιώσεων αποδοχών ή συντάξεων να γίνει με το καινούριο πρόγραμμα φορολογικού έτους 2016.

9. Έχω κάνει διακοπή πριν τη λήξη της διαχειριστικής περιόδου. Πότε πρέπει να υποβάλω τις ηλεκτρονικές βεβαιώσεις αποδοχών ή συντάξεων;

Για τους μήνες του έτους που είχατε δραστηριότητα (μέσα στο 2016), τις βεβαιώσεις αποδοχών ή συντάξεων φορολογικού έτους 2016 θα τις υποβάλετε εντός του 2017 μέσα στις προθεσμίες που ορίζει η ΠΟΛ 1025/2017. Ανεξάρτητα από την ημερομηνία διακοπής ως περίοδος χρήσης ορίζεται όλο το διαχειριστικό έτος.

10. Πώς θα δηλώσω αναδρομικά αποδοχών που αφορούν άνω του ενός παρελθόντα έτη;

Τα ποσά αναδρομικών αποδοχών που εισπράχθηκαν εντός του 2016 και αφορούν άνω του ενός παρελθόντα έτη θα δηλωθούν στο αρχείο βεβαιώσεων αποδοχών σε ξεχωριστές γραμμές για κάθε έτος, συμπληρώνοντας το πεδίο «έτος αναφοράς» με το έτος που αφορούν τα αναδρομικά ποσά (το έτος που ο δικαιούχος απέκτησε το δικαίωμα είσπραξής του).

11. Πώς θα υποβληθεί το αρχείο των βεβαιώσεων αποδοχών από υπόχρεο φυσικό πρόσωπο – επιτηδευματία που έχει αποβιώσει;

Τα στοιχεία των βεβαιώσεων αποδοχών από υπόχρεο φυσικό πρόσωπο που έχει αποβιώσει υποβάλλονται με μαγνητικό μέσο στη Δ.Ο.Υ. από τους κληρονόμους του (ΠΟΛ 1025/2017).

12. Το πεδίο ΑΜΚΑ είναι υποχρεωτικό ή προαιρετικό;

Ο ΑΜΚΑ καταχωρείται υποχρεωτικά για τους μισθωτούς και συνταξιούχους.

13. Υπάρχουν είδη αποδοχών που δεν αθροίζονται στα σύνολα;

Όχι, τα ποσά όλων των ειδών αποδοχών αθροίζονται στα σύνολα του αρχείου.

14. Ποιοι υποβάλλουν το αρχείο αμοιβών από εργόσημο;

Το αρχείο αμοιβών από εργόσημο υποβάλλεται αποκλειστικά και μόνο από τους αρμόδιους ασφαλιστικούς φορείς ΙΚΑ και ΟΓΑ.

15. Ποια εκλογική αποζημίωση αφορά ο κωδικός 45;

Στον κωδικό αυτό δηλώνεται η εκλογική αποζημίωση που χορηγείται στους δικαιούχους σύμφωνα με την παρ. 1 αρθ. 108 ΠΔ26/2012(57Α) όπως αντικαταστάθηκε με το αρθ. 49 ν.4262/2014.

16. Σε ποιον κωδικό θα συμπληρωθούν οι αμοιβές μελών Δ.Σ.;

Η επιλογή του κωδικού 5 ή 55 εξαρτάται από το ποσοστό συμμετοχής του μέλους στην εταιρεία. Στον κωδικό 5 θα αποσταλούν οι αμοιβές των μελών οι οποίοι συμμετέχουν στην εταιρεία με ποσοστό 3% και άνω και στον κωδικό 55 οι αμοιβές των μελών με ποσοστό συμμετοχής μικρότερο του 3%.

17. Θα αποσταλούν οι αμοιβές που καταβάλλονται σε υπάλληλο, προκειμένου να αποζημιωθεί για έξοδα που πραγματοποίησε για λογαριασμό της υπηρεσίας του;

Δεν αποστέλλονται αμοιβές που καταβάλλονται σε μισθωτούς και αφορούν αποζημίωση εξόδων διαμονής και σίτισης, ημερήσια αποζημίωση, αποζημίωση εξόδων κίνησης (περ. α και β παρ. 1 αρθ. 14 ν.4172/2013) και επίδομα βιβλιοθήκης.

Βεβαιώσεις Αμοιβών από Επιχειρηματική Δραστηριότητα Φορολογικού Έτους 2016

1. Είμαι ήδη εγγεγραμμένος χρήστης του TAXISnet. Τι πρέπει να κάνω για να υποβάλω ηλεκτρονικά τις βεβαιώσεις αποδοχών ή συντάξεων;

Για τους ήδη εγγεγραμμένους χρήστες δεν απαιτείται διαδικασία εγγραφής, αλλά ισχύουν οι κωδικοί πρόσβασης (username και κωδικός) που ήδη χρησιμοποιούνται.

Τα Νομικά Πρόσωπα που έχουν εγγραφεί στις ηλεκτρονικές υπηρεσίες μετά τις 6/12/2010 ή έχουν πιστοποιηθεί εκ νέου, πρέπει να εξουσιοδοτήσουν ένα φυσικό πρόσωπο ως εκπρόσωπο ή λογιστή ή λογιστικό γραφείο για την υποβολή του αρχείου βεβαιώσεων αμοιβών από επιχειρηματική δραστηριότητα από την εφαρμογή των εξουσιοδοτήσεων του TAXISnet.

Τα Φυσικά Πρόσωπα που έχουν εγγραφεί στις ηλεκτρονικές υπηρεσίες μετά τις 6/12/2010 ή έχουν πιστοποιηθεί εκ νέου, εάν επιθυμούν το αρχείο βεβαιώσεων αμοιβών από επιχειρηματική δραστηριότητα να υποβάλλεται από λογιστή ή λογιστικό γραφείο, θα πρέπει να εξουσιοδοτήσουν το λογιστή ή το λογιστικό γραφείο από την εφαρμογή των εξουσιοδοτήσεων του TAXISnet.

[irp posts=”114929″ name=”ΟΑΕΕ: Εκτύπωση εισφορών, αποδοχών- Υπηρεσίες online”]

2. Ποιοι υποβάλουν βεβαιώσεις αμοιβών από επιχειρηματική δραστηριότητα;

Όσοι παρακρατούν φόρο σύμφωνα με τις διατάξεις των άρθρων 59, 61, 62 και 64 του ν.4172/2013, πλην των συμβολαιογράφων κατά την υπογραφή του συμβολαίου μεταβίβασης ακίνητης περιουσίας, έχουν υποχρέωση να χορηγούν σε φυσικά και νομικά πρόσωπα και νομικές οντότητες στα οποία έγινε παρακράτηση, μοναδική βεβαίωση στην οποία αναγράφουν το σύνολο των αποδοχών από μισθωτή εργασία και συντάξεις, αμοιβών από επιχειρηματική δραστηριότητα και εισοδημάτων από μερίσματα, τόκους και δικαιώματα που κατέβαλαν στο φορολογικό έτος και το φόρο που παρακρατήθηκε.

Ίδια υποχρέωση υπάρχει και στις περιπτώσεις εισοδημάτων για τα οποία δεν προκύπτει φόρος για παρακράτηση, με την επιφύλαξη των οριζομένων στο άρθρο 7 της ΠΟΛ.1025/2017 όταν δικαιούχος των εισοδημάτων για τα οποία δεν προβλέπεται παρακράτηση είναι ημεδαπό νομικό πρόσωπο ή νομική οντότητα ή μόνιμη εγκατάσταση στην Ελλάδα αλλοδαπού νομικού προσώπου.

3. Πότε πραγματοποιείται η υποβολή των βεβαιώσεων αμοιβών από επιχειρηματική δραστηριότητα;

Σύμφωνα με την ΠΟΛ.1025/2017 για το φορολογικό έτος 2016 ως καταληκτική ημερομηνία εμπρόθεσμης υποβολής ορίζεται η 31η Μαρτίου 2017. Διευκρινίζεται ότι ως ημερομηνία υποβολής, θεωρείται η ημερομηνία οριστικοποίησης, δηλαδή η ημερομηνία αποδοχής και επιτυχούς καταχώρησης αυτών στο σύστημα υποβολής των σχετικών βεβαιώσεων του TAXISnet με αυτόματη απόδοση στον αποστολέα – υπόχρεο μοναδικού αριθμού καταχώρησης.

Οι εμπλεκόμενοι φορείς – επιχειρήσεις, παρακαλούνται να υποβάλουν το σχετικό αρχείο των βεβαιώσεων όσο το δυνατόν συντομότερα προκειμένου η ροή της υποβολής των δηλώσεων από τους φορολογούμενους να ολοκληρωθεί ομαλά.

4. Αν οριστικοποιήσω μια δήλωση στο TAXISnet και διαπιστώσω κάποιο λάθος, έχω δυνατότητα διόρθωσης μέσω TAXISnet;

Ναι, σε περίπτωση υποβολής λάθους αρχείου έχετε τη δυνατότητα να υποβάλετε νέο αρχείο με τα σωστά στοιχεία. Σας εφιστούμε την προσοχή ότι το νέο διορθωμένο αρχείο πρέπει αφενός να υποβληθεί από τον ίδιο χρήστη που υπέβαλε και το αρχικό και αφετέρου να περιέχει το σύνολο των εγγραφών και όχι μόνο τις διορθωμένες εγγραφές.

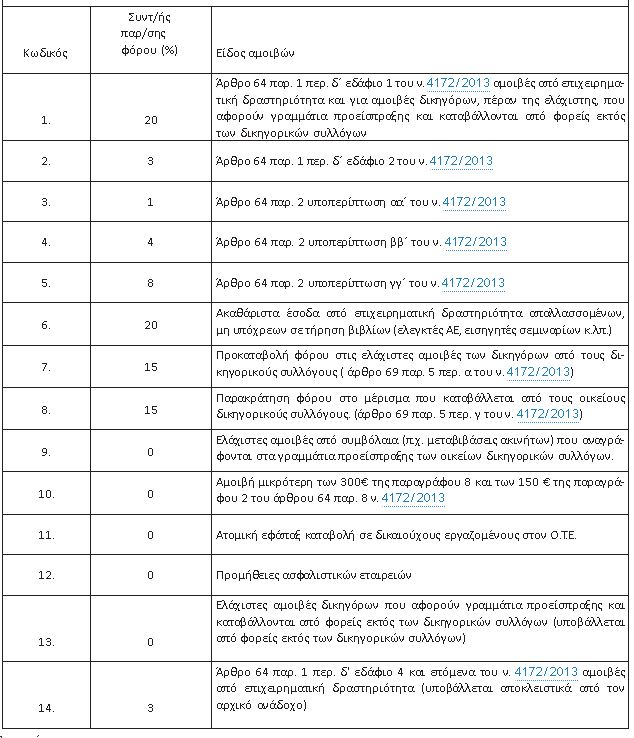

5. Ποια είναι τα είδη αποδοχών που καταχωρούνται στο αρχείο βεβαιώσεων αμοιβών από επιχειρηματική δραστηριότητα;

Παρατήρηση:

Εφόσον ο δικαιούχος έχει αμοιβές που αντιστοιχούν σε περισσότερους από έναν κωδικούς θα επαναλαμβάνεται το record για τον ίδιο δικαιούχο τόσες φορές όσοι είναι οι κωδικοί.

6. Έχουμε κάποια αλλαγή στις προδιαγραφές του αρχείου;

Ναι. Θα χρειαστεί να κατεβάσετε την επικαιροποιημένη εφαρμογή του φορολογικού έτους 2016. Σας υπενθυμίζουμε ότι το αρχείο απαιτείται να είναι συμπιεσμένο.

7. Πώς μπορώ να δημιουργήσω το αρχείο με τα στοιχεία των βεβαιώσεων αμοιβών από επιχειρηματική δραστηριότητα;

Για τη δημιουργία του αρχείου, υπάρχει διαθέσιμη εφαρμογή στην επιλογή «Υπηρεσίες προς επιχειρήσεις» στην ενότητα «Υποβολή Δήλωσης Βεβαίωσης Αποδοχών ή συντάξεων, Βεβαίωσης αμοιβών από επιχειρηματική δραστηριότητα, Βεβαίωσης από μερίσματα-τόκους-δικαιώματα». Στο ίδιο σημείο της ιστοσελίδας υπάρχουν και σχετικές οδηγίες εγκατάστασης της συγκεκριμένης εφαρμογής.

8. Μπορώ να υποβάλω τις βεβαιώσεις αμοιβών από επιχειρηματική δραστηριότητα φορολογικού έτους 2016 με το παλαιό πρόγραμμα (αυτό που ίσχυε για το φορολογικό έτος 2015 – χρήση 2015);

Όχι, πρέπει απαραιτήτως η δημιουργία του αρχείου βεβαιώσεων αμοιβών από επιχειρηματική δραστηριότητα να γίνει με το καινούριο πρόγραμμα φορολογικού έτους 2016.

9. Έχω κάνει διακοπή πριν τη λήξη της διαχειριστικής περιόδου. Πότε πρέπει να υποβάλλω τις ηλεκτρονικές βεβαιώσεις αμοιβών από επιχειρηματική δραστηριότητα;

Για τους μήνες του έτους που είχατε δραστηριότητα (μέσα στο 2016), τις βεβαιώσεις αμοιβών από επιχειρηματική δραστηριότητα φορολογικού έτους 2016 θα τις υποβάλετε εντός του 2017 μέσα στις προθεσμίες που ορίζει η ΠΟΛ 1025/2017. Ανεξάρτητα από την ημερομηνία διακοπής ως περίοδος χρήσης ορίζεται όλο το διαχειριστικό έτος.

10. Πώς θα δηλώσω ποσά παρακρατηθέντων φόρων προηγουμένων ετών, που αποδόθηκαν εντός του 2016;

Εφόσον χορηγείται βεβαίωση αμοιβών από επιχειρηματική δραστηριότητα, για το φορολογικό έτος 2016 αυτή θα πρέπει να υποβληθεί ηλεκτρονικά καθόσον με τις διατάξεις του πρώτου εδαφίου της παραγράφου 4 του άρθρου 8 του ν.4172/2013, χρόνος κτήσης του εισοδήματος θεωρείται ο χρόνος που ο δικαιούχος απέκτησε δικαίωμα είσπραξης και ο παρακρατηθείς φόρος αποδίδεται σύμφωνα με όσα ορίζονται στις διατάξεις του άρθρου 64 του ν. 4172/2013 και συναρτάται με τον ως άνω χρόνο κτήσης του εισοδήματος.

Επισημαίνεται, ότι οι φορείς γενικής κυβέρνησης, σε κάθε περίπτωση, διενεργούν παρακράτηση φόρου κατά την καταβολή ή έκδοση της σχετικής εντολής πληρωμής και όχι κατά την έκδοση του σχετικού παραστατικού από τον δικαιούχο του εισοδήματος και συνεπώς η έκπτωση του φόρου που παρακρατείται από τους φορείς αυτούς διενεργείται κατά το φορολογικό έτος μέσα στο οποίο έγινε η καταβολή ή έκδοση της σχετικής εντολής πληρωμής, έτος κατά το οποίο υποβάλλεται και το σχετικό ηλεκτρονικό αρχείο. Αντιθέτως, η υποβολή του ηλεκτρονικού αρχείου στις περιπτώσεις που ο δικαιούχος του εισοδήματος παρέχει υπηρεσίες της περ.δ΄ παρ.1 του άρθρου 64 του ν.4172/2013, σε αντισυμβαλλόμενους που δεν εντάσσονται στους φορείς γενικής κυβέρνησης, γίνεται στο φορολογικό έτος που εκδίδεται το σχετικό παραστατικό από τον δικαιούχο του εισοδήματος (σχετ. το με Α.Π. ΔΕΑΦ Β 1110696 ΕΞ 2016/18.7.2016 έγγραφο).

11. Πώς θα υποβληθεί το αρχείο των βεβαιώσεων αμοιβών από υπόχρεο φυσικό πρόσωπο – επιτηδευματία που έχει αποβιώσει;

Τα στοιχεία των βεβαιώσεων αμοιβών από υπόχρεο φυσικό πρόσωπο που έχει αποβιώσει υποβάλλονται με μαγνητικό μέσο στη Δ.Ο.Υ. από τους κληρονόμους του.

12. Το πεδίο ΑΜΚΑ είναι υποχρεωτικό ή προαιρετικό στη βεβαίωση αμοιβών από επιχειρηματική δραστηριότητα;

Ο ΑΜΚΑ καταχωρείται προαιρετικά για δικαιούχους αμοιβών από επιχειρηματική δραστηριότητα.

13. Σε περίπτωση αμοιβών χαμηλότερων των 300 ευρώ, για τις οποίες έχει παρακρατηθεί φόρος τι πρέπει να κάνω;

Οι αμοιβές από επιχειρηματική δραστηριότητα για τις οποίες έχει γίνει παρακράτηση φόρου 20%, έστω και εάν ήταν χαμηλότερες των 300 ευρώ, πρέπει να δηλωθούν στον κωδικό 1. Όσον αφορά τις αμοιβές που είναι χαμηλότερες των 300 ευρώ και για τις οποίες δεν έχει παρακρατηθεί φόρος, θα καταχωρούνται στον κωδικό 10.

14. Τα ποσά χαρτοσήμου και ΟΓΑ χαρτοσήμου, συμμετέχουν στον προσδιορισμό των καθαρών αμοιβών ;

Τα ποσά χαρτοσήμου και ΟΓΑ χαρτοσήμου αφορούν κρατήσεις υπέρ τρίτων και επομένως δεν αφαιρούνται από το ποσό των ακαθάριστων αμοιβών για τον προσδιορισμό των καθαρών αμοιβών.

15. Σε ποιον κωδικό θα καταχωρηθεί ο παρακρατούμενος φόρος από προείσπραξη γραμματίων;

Ο προκαταβλητέος φόρος που παρακρατείται από τους δικηγορικούς συλλόγους από προείσπραξη γραμματίων, πρέπει να καταχωρηθεί στον κωδικό 7 «Προκαταβολή φόρου στις ελάχιστες αμοιβές των δικηγόρων από τους δικηγορικούς συλλόγους Άρθρο 69§5 περ. α του ν.4172/2013».

16. Επιτηδευματίες που πληρώνουν δικηγόρους και έχει γίνει παρακράτηση του φόρου από τον δικηγορικό σύλλογο – προείσπραξη, πώς θα στείλουν το αρχείο βεβαιώσεων;

Σε περίπτωση επιτηδευματία ο οποίος έχει καταβάλει την ελάχιστη νόμιμη αμοιβή σε δικηγόρο και η παρακράτηση του φόρου έχει διενεργηθεί από το δικηγορικό σύλλογο, καταχωρεί την αμοιβή στον κωδικό 13.

Εφόσον η αμοιβή του δικηγόρου είναι μεγαλύτερη της ελάχιστης προβλεπόμενης και συνεπώς έχει γίνει παρακράτηση φόρου από τον επιτηδευματία, η επιπλέον αμοιβή, πέραν της ελάχιστης, θα καταχωρηθεί στον κωδικό 1.

17. Πώς αποστέλλεται η αμοιβή που εισπράττεται από εργολήπτες κατασκευής κάθε είδους τεχνικών έργων στην περίπτωση εισφοράς όλου ή μέρους δημόσιου τεχνικού έργου από τον αρχικό ανάδοχο σε κοινοπραξία ή εταιρεία στην οποία συμμετέχει και ο ίδιος;

Σύμφωνα με τις διατάξεις των τεσσάρων τελευταίων εδαφίων της περίπτωσης δ’ της παραγράφου 1 του άρθρου 64 του ν.4172/2013 ο αρχικός ανάδοχος καταχωρεί το ποσό της ακαθάριστης αμοιβής και τον φόρο που παρακρατήθηκε από τον κύριο του έργου στον κωδικό 14. Το ποσό της ακαθάριστης αμοιβής και τον παρακρατηθέντα φόρο ο κύριος του έργου θα το καταχωρήσει στον κωδικό 2.

Βεβαιώσεων Εισοδημάτων από Μερίσματα, Τόκους, Δικαιώματα Φορολογικού Έτους 2016

1. Είμαι ήδη εγγεγραμμένος χρήστης του TAXISnet. Τι πρέπει να κάνω για να υποβάλω ηλεκτρονικά τις βεβαιώσεις αποδοχών ή συντάξεων;

Για τους ήδη εγγεγραμμένους χρήστες δεν απαιτείται διαδικασία εγγραφής, αλλά ισχύουν οι κωδικοί πρόσβασης (username και κωδικός) που ήδη χρησιμοποιούνται.

Τα Νομικά Πρόσωπα που έχουν εγγραφεί στις ηλεκτρονικές υπηρεσίες μετά τις 6/12/2010 ή έχουν πιστοποιηθεί εκ νέου, πρέπει να εξουσιοδοτήσουν ένα φυσικό πρόσωπο ως εκπρόσωπο ή λογιστή ή λογιστικό γραφείο για την υποβολή του αρχείου βεβαιώσεων αμοιβών από επιχειρηματική δραστηριότητα από την εφαρμογή των εξουσιοδοτήσεων του TAXISnet.

Τα Φυσικά Πρόσωπα που έχουν εγγραφεί στις ηλεκτρονικές υπηρεσίες μετά τις 6/12/2010 ή έχουν πιστοποιηθεί εκ νέου, εάν επιθυμούν το αρχείο βεβαιώσεων αμοιβών από επιχειρηματική δραστηριότητα να υποβάλλεται από λογιστή ή λογιστικό γραφείο, θα πρέπει να εξουσιοδοτήσουν το λογιστή ή το λογιστικό γραφείο από την εφαρμογή των εξουσιοδοτήσεων του TAXISnet.

2. Ποιοι υποβάλουν βεβαιώσεις εισοδημάτων από μερίσματα, τόκους, δικαιώματα;

Όσοι παρακρατούν φόρο σύμφωνα με τις διατάξεις των άρθρων 59, 61, 62 και 64 του ν.4172/2013, πλην των συμβολαιογράφων κατά την υπογραφή του συμβολαίου μεταβίβασης ακίνητης περιουσίας, έχουν υποχρέωση να χορηγούν σε φυσικά και νομικά πρόσωπα και νομικές οντότητες στα οποία έγινε παρακράτηση, μοναδική βεβαίωση στην οποία αναγράφουν το σύνολο των αποδοχών από μισθωτή εργασία και συντάξεις, αμοιβών από επιχειρηματική δραστηριότητα και εισοδημάτων από μερίσματα, τόκους και δικαιώματα που κατέβαλαν στο φορολογικό έτος και το φόρο που παρακρατήθηκε.

Ίδια υποχρέωση υπάρχει και στις περιπτώσεις εισοδημάτων για τα οποία δεν προκύπτει φόρος για παρακράτηση, με την επιφύλαξη των οριζομένων στο άρθρο 7 της ΠΟΛ. 1025/2017 όταν δικαιούχος των εισοδημάτων για τα οποία δεν προβλέπεται παρακράτηση είναι ημεδαπό νομικό πρόσωπο ή νομική οντότητα ή μόνιμη εγκατάσταση στην Ελλάδα αλλοδαπού νομικού προσώπου.

3. Πότε πραγματοποιείται η υποβολή των βεβαιώσεων από μερίσματα, τόκους, δικαιώματα;

Για το φορολογικό έτος 2016 ως καταληκτική ημερομηνία εμπρόθεσμης υποβολής ορίζεται η 31η Μαρτίου 2017. Ειδικά για τις περιπτώσεις καταβολής μερισμάτων σε φυσικά πρόσωπα από νομικά πρόσωπα και νομικές οντότητες με απλογραφικά βιβλία, ως καταληκτική ημερομηνία εμπρόθεσμης υποβολής ορίζεται η 30η Ιουνίου 2017. Διευκρινίζεται ότι ως ημερομηνία υποβολής, θεωρείται η ημερομηνία οριστικοποίησης, δηλαδή η ημερομηνία αποδοχής και επιτυχούς καταχώρησης αυτών στο σύστημα υποβολής των σχετικών βεβαιώσεων του TAXISnet με αυτόματη απόδοση στον αποστολέα – υπόχρεο μοναδικού αριθμού καταχώρησης.

Οι εμπλεκόμενοι φορείς – επιχειρήσεις, παρακαλούνται να υποβάλουν το σχετικό αρχείο των βεβαιώσεων όσο το δυνατόν συντομότερα προκειμένου η ροή της υποβολής των δηλώσεων από τους φορολογούμενους να ολοκληρωθεί ομαλά.

4. Αν οριστικοποιήσω μια δήλωση στο TAXISnet και διαπιστώσω κάποιο λάθος, έχω δυνατότητα διόρθωσης μέσω TAXISnet;

Ναι, σε περίπτωση υποβολής λάθους αρχείου έχετε τη δυνατότητα να υποβάλετε νέο αρχείο με τα σωστά στοιχεία. Σας εφιστούμε την προσοχή ότι το νέο διορθωμένο αρχείο πρέπει αφενός να υποβληθεί από τον ίδιο χρήστη που υπέβαλε και το αρχικό και αφετέρου να περιέχει το σύνολο των εγγραφών και όχι μόνο τις διορθωμένες εγγραφές.

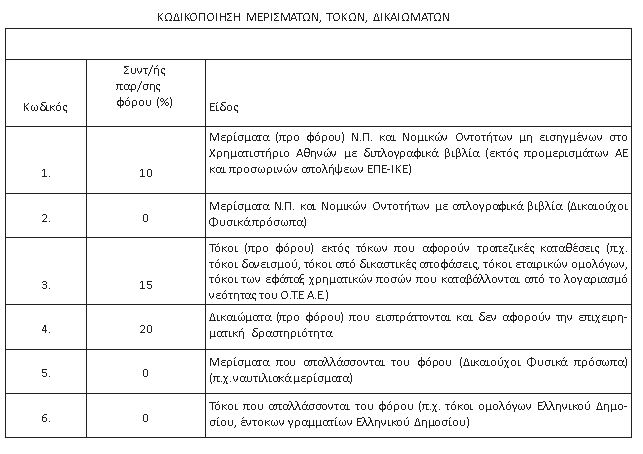

5. Ποια είναι τα είδη αποδοχών που καταχωρούνται στο αρχείο βεβαιώσεων εισοδημάτων από μερίσματα, τόκους, δικαιώματα;

6. Έχουμε κάποια αλλαγή στις προδιαγραφές του αρχείου;

Ναι. Θα χρειαστεί να κατεβάσετε την επικαιροποιημένη εφαρμογή του φορολογικού έτους 2016. Σας υπενθυμίζουμε ότι το αρχείο απαιτείται να είναι συμπιεσμένο.

7. Πώς μπορώ να δημιουργήσω το αρχείο με τα στοιχεία των βεβαιώσεων εισοδημάτων από μερίσματα, τόκους, δικαιώματα;

Για τη δημιουργία του αρχείου, υπάρχει διαθέσιμη εφαρμογή στην επιλογή «Υπηρεσίες προς επιχειρήσεις» στην ενότητα «Υποβολή Δήλωσης Βεβαίωσης Αποδοχών ή συντάξεων, Βεβαίωσης αμοιβών από επιχειρηματική δραστηριότητα, Βεβαίωσης από μερίσματα-τόκους-δικαιώματα». Στο ίδιο σημείο της ιστοσελίδας υπάρχουν και σχετικές οδηγίες εγκατάστασης της συγκεκριμένης εφαρμογής.

8. Πώς θα αποσταλούν τα προμερίσματα ΑΕ και οι προσωρινές απολήψεις ΕΠΕ και ΙΚΕ;

Τα ποσά αυτά δεν θα αποσταλούν καθώς αποτελούν εισόδημα του φορολογικού έτους 2017.

9. Πώς θα αποσταλούν τα αρχεία για μερίσματα, τόκους ή δικαιώματα στην περίπτωση που υπάρχουν συνδικαιούχοι;

Σε περίπτωση συνδικαιούχων εισοδημάτων από μερίσματα, τόκους (εκτός τόκων τραπεζικών καταθέσεων) ή δικαιώματα, η εγγραφή επαναλαμβάνεται σε όλους τους Α.Φ.Μ. με ολόκληρο το ποσό ενώ στη χειρόγραφη βεβαίωση θα αναγράφονται τα στοιχεία όλων των συνδικαιούχων.

ΒΕΒΑΙΩΣΕΙΣ ΑΠΟΔΟΧΩΝ: ΟΛΑ ΤΑ ΝΕΑ ΕΔΩ

και επέλεξε Το προσθήκη στην αρχική σελίδα Έπειτα άνοιξε την εφαρμογή .

και επέλεξε Το προσθήκη στην αρχική σελίδα Έπειτα άνοιξε την εφαρμογή .