Ειδική Εισφορά Αλληλεγγύης: Η Εισφορά αλληλεγγύης για πρώτη φορά επιβλήθηκε με το άρθρο 29 του νόμου 3986/2011. Αρχικά προβλεπόταν να ισχύσει μέχρι το φορολογικό έτος 2014, ωστόσο με τον νόμο 4305/2014 επεκτάθηκε και στο φορολογικό έτος 2015, ενώ με την νέα της μορφή και με νέο τρόπο υπολογισμού των κλιμακίων ενσωματώθηκε ως νέο άρθρο 43Α στον Κ.Φ.Ε. (ν.4172/2013).

Ορέστης Σεϊμένης – Αλεξάνδρα Γεράγγελου

Η ενσωμάτωση στον ΚΦΕ η οποία αποτελούσε και μια από τις πολλές μνημονιακές υποχρεώσεις μας έγινε με την παράγραφο 9 του άρθρου 112 του ν. 4387/2016 και είχε εφαρμογή στα εισοδήματα που αποκτήθηκαν το φορολογικό έτος 2016 και επόμενα.

Η παρακράτηση της εισφοράς αυτής από τους μισθούς και τις συντάξεις με τη νέα κλίμακα άρχισε από την 27.5.2016.

Ν. 4389/2016 άρθρο 44 παρ.4

Ν. 4387/2016 άρθρο 112 παρ.9

1. Ποια εισοδήματα φορολογούνται με την Ε.Ε.Α.

Για την επιβολή της εισφοράς λαμβάνεται υπόψη το σύνολο του εισοδήματος, όπως αυτό προκύπτει από την άθροιση των επί μέρους εισοδημάτων:

• από μισθωτή εργασία και συντάξεις,

• από επιχειρηματική δραστηριότητα,

• από κεφάλαιο,

• από υπεραξία μεταβίβασης κεφαλαίου,

και είναι φορολογούμενο ή απαλλασσόμενο, πραγματικό ή τεκμαρτό εισόδημα.

(Ν. 4172/2013 άρθρο 43Α παρ.1)

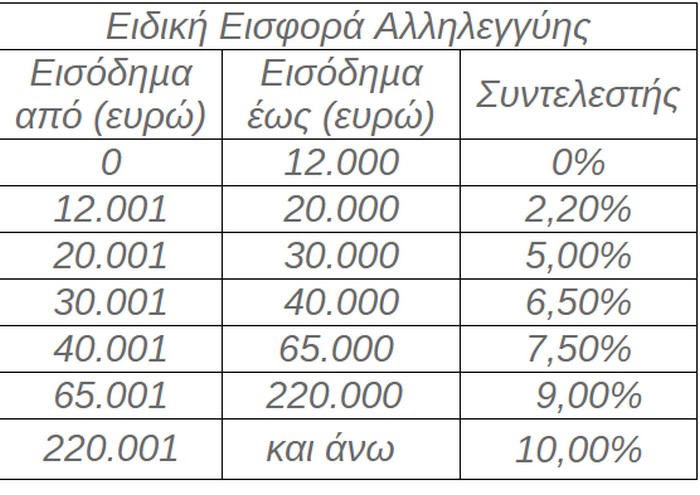

2. Η κλίμακα φορολογίας της Ε.Ε.Α.

Η ειδική εισφορά αλληλεγγύης επιβάλλεται στα εισοδήματα άνω των 12.000€, μόνο των φυσικών προσώπων ή σχολάζουσας κληρονομιάς.

Εάν το συνολικό εισόδημα υπερβαίνει τις 12.000 ευρώ επιβάλλεται ειδική εισφορά αλληλεγγύης με τους συντελεστές της παρακάτω κλίμακας:

3. Ποια εισοδήματα εξαιρούνται

Εξαιρούνται και δεν προσμετρώνται για τον υπολογισμό της Ε.Ε.Α. τα παρακάτω εισοδήματα που ρητά ορίζει το άρθρο 43Α:

α) Τα εισοδήματα των προσώπων που είναι ολικώς τυφλοί, καθώς και των προσώπων που παρουσιάζουν βαριές κινητικές αναπηρίες σε ποσοστό από ογδόντα τοις εκατό (80%) και άνω.

β) Η αποζημίωση για τη λύση ή καταγγελία της εργασιακής σχέσης, της περίπτωσης ε΄ της παρ. 3 του άρθρου 12 του ν. 4172/2013.

γ) Η εφάπαξ καταβαλλόμενη παροχή από ταμεία πρόνοιας και ασφαλιστικούς οργανισμούς του δημοσίου, καθώς και επαγγελματικά ταμεία που έχουν συσταθεί με νόμο, στους ασφαλισμένους και τα εξαρτώμενα μέλη του ασφαλισμένου, της περίπτωσης στ΄ της παρ. 1 του άρθρου 14 του ν. 4172/2013.

δ) Τα εισοδήματα των μακροχρόνια ανέργων που είναι εγγεγραμμένοι στα μητρώα ανέργων του ΟΑΕΔ, καθώς και όσων λαμβάνουν επίδομα ανεργίας από τον εν λόγω οργανισμό, εφόσον κατά το έτος της βεβαίωσης δεν έχουν πραγματικά εισοδήματα. Με τις διατάξεις της περίπτωσης θδ΄ του άρθρου 138 του ν. 4052/2012, οι άνεργοι του ΕΤΑΠ MME και του ΓΕΝΕ εξομοιώνονται φορολογικά με τους άνεργους του ΟΑΕΔ.

Για τις ανάγκες της ομοιόμορφης εφαρμογής απαλλαγής από την ειδική εισφορά αλληλεγγύης σε όλες τις κατηγορίες των ανέργων και για λόγους της μεταξύ τους ισότιμης φορολογικής μεταχείρισης, ως άνεργοι ορίζονται οι φορολογούμενοι που λαμβάνουν επίδομα ανεργίας κατά την 20η Ιανουαρίου του επόμενου φορολογικού έτους, καθώς και όσοι κατά την ημερομηνία αυτή είναι εγγεγραμμένοι στους καταλόγους του ΟΑΕΔ, ή των λοιπών ταμείων ανεργίας που εξομοιώνονται φορολογικά με τον ΟΑΕΔ, για τουλάχιστον δώδεκα (12) συνεχόμενους μήνες, πριν και κατά την 20η Ιανουαρίου, ούτως ώστε να θεωρούνται μακροχρόνια άνεργοι.

[irp posts=”174209″ name=”Ρύθμιση 120 δόσεις: Εξειδίκευση των κριτηρίων”]

ΤΑ ΑΡΧΕΙΑ ΠΟΥ ΔΙΑΒΙΒΑΖΟΝΤΑΙ

Τα ταμεία ανεργίας ΟΑΕΔ (Οργανισμός Απασχόλησης Εργατικού Δυναμικού), ΓΕΝΕ (Γραφείο Ευρέσεως Ναυτικής Εργασίας) και ΕΤΑΠ MME (Ενιαίο Ταμείο Ασφάλισης Προσωπικού Μέσων Μαζικής Ενημέρωσης), υποχρεούνται να διαβιβάζουν στη Δ/νση Ηλεκτρονικής Διακυβέρνησης της Γενικής Γραμματείας Δημοσίων Εσόδων, καταστάσεις σε ηλεκτρονικό αρχείο, με στοιχεία που αφορούν στους μακροχρόνια άνεργους, καθώς και σε όσους λαμβάνουν επίδομα ανεργίας. Στο αρχείο θα περιλαμβάνονται τα στοιχεία όσων λαμβάνουν επίδομα ανεργίας κατά την 20η Ιανουαρίου του επόμενου έτους του έτους αναφοράς, καθώς και όσων κατά την ημερομηνία αυτή είναι εγγεγραμμένοι για τουλάχιστον δώδεκα (12) συνεχόμενους μήνες, ούτως ώστε να θεωρούνται μακροχρόνια άνεργοι.

Η συχνότητα διαβίβασης των παραπάνω στοιχείων είναι ετήσια και ως καταληκτική ημερομηνία αποστολής ορίζεται η 31η Ιανουαρίου εκάστου έτους. Ειδικά τα αρχεία ανέργων που θα χρησιμοποιηθούν για τις δηλώσεις του φορολογικού έτους 2016, η προθεσμία αποστολής τους ορίζεται η 15η Μαρτίου 2017. (ΠΟΛ.1034/2017)

4. Ποιοι κωδικοί χρησιμοποιούνται στην δήλωση για την Ε.Ε.Α. για τα εισοδήματα που απαλλάσσονται από τον φόρο εισοδήματος ή έχουν φορολογηθεί με ειδικό τρόπο

ΚΩΔΙΚΟΙ 659-660

Αφορά τα εισοδήματα εκείνα τα οποία έχουν απαλλαχθεί από τον Φόρο Εισοδήματος αλλά θα φορολογηθούν με την Ε.Ε.Α.

Τα εισοδήματα αυτά δεν έχουν ηλεκτρονική πληροφόρηση

ΚΩΔΙΚΟΙ 619-620

Αφορά τα εισοδήματα εκείνα τα οποία έχουν απαλλαχθεί από τον Φόρο Εισοδήματος αλλά θα φορολογηθούν με την Ε.Ε.Α.

Τα εισοδήματα αυτά έχουν ηλεκτρονική πληροφόρηση

ΚΩΔΙΚΟΙ 657-658

Αφορά τα εισοδήματα εκείνα τα οποία εξαιρούνται από τον Φόρο Εισοδήματος και από την Ε.Ε.Α. (Ν.4172/2013 άρθρο 43Α παρ.2)

Τα εισοδήματα αυτά δεν έχουν ηλεκτρονική πληροφόρηση

ΚΩΔΙΚΟΙ 617-618

Αφορά τα εισοδήματα εκείνα τα οποία εξαιρούνται από τον Φόρο Εισοδήματος και από την Ε.Ε.Α. (Ν.4172/2013 άρθρο 43Α παρ.2)

Τα εισοδήματα αυτά έχουν ηλεκτρονική πληροφόρηση

ΚΩΔΙΚΟΙ 661-662

Αφορά τα εισοδήματα εκείνα τα οποία εξαιρούνται από τον Φόρο Εισοδήματος και από την Ε.Ε.Α.

Τα εισοδήματα αυτά έχουν ηλεκτρονική πληροφόρηση

5. Ποιοι απαλλάσσονται με διεθνείς συμβάσεις

Επίσης απαλλάσσονται από την Ε.Ε.Α.και άλλα εισοδήματα που δικαιούνται την απαλλαγή με βάση διεθνείς συμβάσεις που διέπουν διεθνείς οργανισμούς ή με ειδικότερο εθνικό νόμο:

α) Αμοιβές υπαλλήλων της Ε.Ε. που υπάγονται στις διατάξεις περί Προνομίων Ασυλιών της Ε.Ε.

β) Αμοιβές των εργαζόμενων στην Τράπεζα Εμπορίου και Ανάπτυξης του Εύξεινου Πόντου, για τους οποίους ισχύουν οι διατάξεις του άρθρου 52 της Ιδρυτικής της Συμφωνίας της Τράπεζας

γ) Αποδοχές που καταβάλλει ο Οργανισμός Ηνωμένων Εθνών (ΟΗΕ) στους υπαλλήλους του, για τις οποίες έχουν εφαρμογή οι διατάξεις της Σύμβασης για τα προνόμια και Ασυλίες των Ηνωμένων Εθνών.

δ) Ενιαίο επίδομα στήριξης τέκνων του ν. 4093/2012.

ε) Ειδικό επίδομα τριτέκνων και πολυτέκνων του ν. 4141/2013.

στ) Εκλογική αποζημίωση του αρθ. 108 του Π.Δ. 26/2007, όπως αυτό κωδικοποιήθηκε σ’ ενιαίο κείμενο των διατάξεων της νομοθεσίας για την εκλογή βουλευτών, με το Π.Δ. 26/2012.

ζ) Μερίσματα των εταιριών της παρ. 5 του άρθρου 45 του ν. 4141/2013.

6. H Ε.Ε.Α. προσδιορίζεται και με βάση τους εκτελεστούς τίτλους είσπραξης:

Σε περίπτωση διοικητικού προσδιορισμού του εισοδήματος, η εισφορά προσδιορίζεται με βάση το ποσό του εισοδήματος όπως εμφανίζεται στους εκτελεστούς τίτλους είσπραξης (από πρόστιμα, από ενδικοφανείς προσφυγές, από δικαστικές αποφάσεις κ.λπ.)

(Η προθεσμία άσκησης της ενδικοφανούς προσφυγής του άρθρου 63 του ΚΦΔ, δεν αναστέλλει τη βεβαίωση και την είσπραξη της οφειλής που προκύπτει από την εφαρμογή των παραπάνω διατάξεων)

Ν. 4172/2013 άρθρο 43Α παρ.4 α,β.

7. H Ε.Ε.Α. καταβάλλεται σε τρεις διμηνιαίες δόσεις:

Δηλαδή η εισφορά αυτή θα καταβάλλεται κάθε χρόνο μαζί με τον φόρο εισοδήματος σε τρεις ισόποσες διμηνιαίες δόσεις.

Ν. 4172/2013 άρθρο 43Α παρ.5α

8. H Ε.Ε.Α. υπολογίζεται χωριστά στους δύο συζύγους:

Υπόχρεος σε καταβολή της εισφοράς είναι το φυσικό πρόσωπο στο όνομα του οποίου υπολογίζεται αυτή. Για τους έγγαμους, εφόσον συντρέχει περίπτωση της παρ. 4 του άρθρου 67, η οφειλή για εισφορά που αναλογεί στα εισοδήματά τους υπολογίζεται χωριστά και η ευθύνη της καταβολής βαρύνει κάθε σύζυγο.

Ν. 4172/2013 άρθρο 43Α παρ.5β

9. H Ε.Ε.Α. καταβάλλεται με ευθύνη των κληρονόμων όταν πεθαίνει ο υπόχρεος:

Σε περίπτωση θανάτου του υπόχρεου, οι κληρονόμοι του ευθύνονται για την καταβολή της εισφοράς ανάλογα με το ποσοστό της κληρονομικής τους μερίδας.

Ν. 4172/2013 άρθρο 43Α παρ.6

Σχετικές διατάξεις:

Ν. 4172/2013 άρθρο 43Α

ΠΟΛ.1064/30.5.2016

ΠΟΛ.1034/2017

και επέλεξε Το προσθήκη στην αρχική σελίδα Έπειτα άνοιξε την εφαρμογή .

και επέλεξε Το προσθήκη στην αρχική σελίδα Έπειτα άνοιξε την εφαρμογή .