Μία σημαντική μελέτη για το οικονομικό κλίμα της Eurobank περιγράφει το οικονομικό κλίμα των επόμενων ημερών στην χώρα μας.

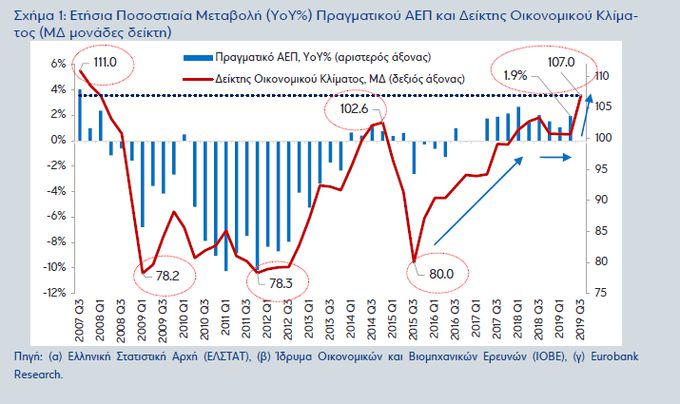

Σύμφωνα με τα στοιχεία του Ιδρύματος Οικονομικών και Βιομηχανικών ερευνών (ΙΟΒΕ), ο δείκτης οικονομικού κλίματος στην Ελλάδα παρουσίασε σημαντική βελτίωση το 3ο τρίμηνο 2019.

Συγκεκριμένα διαμορφώθηκε στις 107,0 μονάδες δείκτη (ΜΔ) από 100,7 ΜΔ το προηγούμενο τρίμηνο.

Η εν λόγω τιμή αντιστοιχεί σε υψηλό 47 τριμήνων με τον τριμηνιαίο ρυθμό μεταβολής να είναι ο υψηλότερος που έχει καταγραφεί τα 15 τελευταία τρίμηνα.

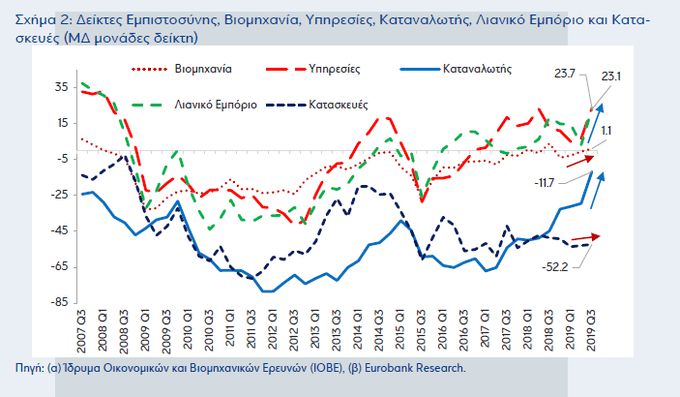

Σε ότι αφορά την πορεία των 5 επί μέρους δεικτών εμπιστοσύνης που συνθέτουν τον δείκτη οικονομικού κλίματος, ξεχώρισαν με την επίδοσή τους αυτοί των υπηρεσιών, του καταναλωτή και του λιανικού εμπορίου.

Στις υπηρεσίες, λόγω της θετικής επίδρασης του τουρισμού σημειώθηκε μεγάλη τριμηνιαία αύξηση στις 23,7 ΜΔ (υψηλό 46 τριμήνων) από 6,9 ΜΔ το 2ο τρίμηνο 2019.

Ο δείκτης εμπιστοσύνης καταναλωτή συνέχισε να κινείται ανοδικά για 6ο τρίμηνο στη σειρά και ανήλθε στις -11,7 ΜΔ (υψηλό 70 τριμήνων) από -29,4 ΜΔ το προηγούμενο τρίμηνο.

Τέλος, ο δείκτης εμπιστοσύνης λιανικού εμπορίου, έπειτα από την ισχυρή πτώση που σημείωσε το προηγούμενο τρίμηνο (μείωση κατά -11,3 ΜΔ) ανέκαμψε δυναμικά και διαμορφώθηκε στις 23,1 ΜΔ από 3,3 ΜΔ το 2ο τρίμηνο 2019.

Η βελτίωση του δείκτη οικονομικού κλίματος και των επί μέρους δεικτών εμπιστοσύνης το 3ο τρίμηνο 2019 αποτελούν ένα θετικό σημάδι για την πορεία της ελληνικής οικονομίας το 2ο εξάμηνο 2019.

Οι προσδοκίες που διαμορφώνουν τα νοικοκυριά και οι επιχειρήσεις για την πορεία της οικονομίας στο μέλλον επηρεάζουν τις αποφάσεις τους στο παρόν.

Όσο πιο μόνιμο χαρακτήρα έχουν οι εν λόγω προσδοκίες – προς το καλύτερο ή το χειρότερο για τη μελλοντική χρηματοοικονομική κατάσταση των ισολογισμών τους – τόσο μεγαλύτερος θα είναι ο βαθμός επηρεασμού των αποφάσεών τους στο παρόν.

Στην περίπτωση της ελληνικής οικονομίας, η περαιτέρω βελτίωση του δείκτη οικονομικού κλίματος και η μετέπειτα παραμονή του σε σχετικά υψηλά επίπεδα, θα εξαρτηθεί κυρίως από δύο παράγοντες, έναν εξωγενή και έναν ενδογενή.

Ο 1ος σχετίζεται με τη χειροτέρευση των προσδοκιών για την πορεία της οικονομίας της Ευρωζώνης και της ΕΕ-28 (ο ΟΟΣΑ στην πρόσφατη ενδιάμεση οικονομική επισκόπηση που δημοσίευσε τον Σεπτέμβριο 2019, αναθεώρησε επί τα χείρω τον πραγματικό ρυθμό μεγέθυνσης της Ευρωζώνης στο 1,1% και 1,0% για τα έτη 2019 και 2020 αντίστοιχα) και το κατά πόσο δύναται να επηρεάσει – κυρίως μέσω του διαύλου των εξαγωγών άλλα και των αγορών χρήματος και κεφαλαίου – την πορεία ανάκαμψης της ελληνικής οικονομίας.

Ο 2ος συνδέεται με το κατά πόσο οι ασκούντες την οικονομική πολιτική θα μπορέσουν να πείσουν (μέσω της αξιοπιστίας, της χρονικής συνέπειας και της αποφυγής εκπλήξεων) τους οικονομικούς φορείς – εγχώριους και ξένους – ότι θα εφαρμόσουν ένα πρόγραμμα μεταρρυθμίσεων και αλλαγής του μείγματος οικονομικής πολιτικής (π.χ. μείωση των φορολογικών συντελεστών) που θα οδηγήσει την ελληνική οικονομία σε ένα υψηλότερο μονοπάτι οικονομικής μεγέθυνσης υπό τους περιορισμούς της δημοσιονομικής σταθερότητας και της διατήρησης εξισορροπημένου ισοζυγίου τρεχουσών συναλλαγών ή σχετικά μικρών ελεγχόμενων ελλειμμάτων.

και επέλεξε Το προσθήκη στην αρχική σελίδα Έπειτα άνοιξε την εφαρμογή .

και επέλεξε Το προσθήκη στην αρχική σελίδα Έπειτα άνοιξε την εφαρμογή .