Φορολογικές δηλώσεις: Προθεσμίες υποβολής δηλώσεων εισοδήματος φυσικών προσώπων. Α) Με τις διατάξεις της περίπτωσης α’ της παραγράφου 1 του άρθρου 16 του νόμου αυτού αντικαταστάθηκε το πρώτο εδάφιο της παραγράφου 3 του άρθρου 67 του ν.4172/2013.

Με τις διατάξεις αυτές, ορίσθηκε νέα καταληκτική προθεσμία υποβολής της δήλωσης φορολογίας εισοδήματος φυσικών προσώπων η 30η Ιουνίου του επόμενου φορολογικού έτους. Η προθεσμία αυτή ισχύει για όλες τις κατηγορίες εισοδήματος με την επιφύλαξη του τελευταίου εδαφίου της παρ.3 του άρθρου 67 που αφορά τα φυσικά πρόσωπα που συμμετέχουν σε νομικά πρόσωπα και νομικές οντότητες που τηρούν απλογραφικά βιβλία. Οι διατάξεις αυτές ισχύουν, με βάση την περίπτωση β’ της παραγράφου 1 του ίδιου ως άνω άρθρου και νόμου, για τα εισοδήματα που αποκτώνται και τις δαπάνες που πραγματοποιούνται στα φορολογικά έτη που αρχίζουν από την 1η Ιανουαρίου 2016 και μετά. Στο άρθρο 1 της ΠΟΛ.1034/2017 Απόφασης του Διοικητή της Α.Α.Δ.Ε. ορίζονται περισσότερα για τον τρόπο υποβολής δηλώσεων φορολογίας εισοδήματος φυσικών προσώπων, γράφει το taxheaven.gr.

Β) Σύμφωνα με το τρίτο εδάφιο της παρ. 3 του άρθ. 67 του ν.4172/2013 (Α’ 167), εξαιρετικά, τα φυσικά πρόσωπα που συμμετέχουν σε νομικά πρόσωπα και νομικές οντότητες που τηρούν απλογραφικά βιβλία, μπορούν να υποβάλλουν δήλωση φορολογίας εισοδήματος μέχρι το πρώτο δεκαπενθήμερο του επόμενου μήνα από τη λήξη της προθεσμίας υποβολής της δήλωσης φορολογίας εισοδήματος νομικών προσώπων και νομικών οντοτήτων.

Γ) Σύμφωνα με το δεύτερο εδάφιο της παρ. 3 του άρθ. 67 του ν.4172/2013 (Α’ 167), σε περίπτωση που ο φορολογούμενος αποβιώσει ή μεταφέρει την κατοικία του στο εξωτερικό, η δήλωση υποβάλλεται από τους κατά περίπτωση υπόχρεους, καθ’ όλη τη διάρκεια του φορολογικού έτους.

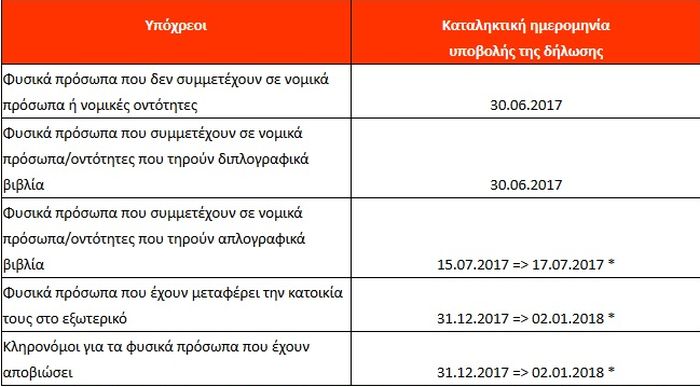

Δ) Συνοπτικός πίνακας προθεσμιών υποβολής φορολογικών δηλώσεων Φυσικών προσώπων

* Η καταληκτική προθεσμία παρατείνεται έως την επόμενη εργάσιμη ημέρα με βάση τις διατάξεις του άρθρου 7 του Κ.Φ.Δ.

ΙΙ) Προθεσμία υποβολής δηλώσεων εισοδήματος νομικών προσώπων και νομικών οντοτήτων

Σύμφωνα με την ΠΟΛ.1030/2017, η προθεσμία υποβολής της δήλωσης φορολογίας εισοδήματος φορολογικού έτους 2016 των νομικών προσώπων και νομικών οντοτήτων του άρθρου 45 του ν. 4172/2013, για φορολογικό έτος που ταυτίζεται με το ημερολογιακό έτος, λήγει στις 30 Ιουνίου 2017.

ΙΙΙ) Προθεσμίες πληρωμής δόσεων φόρου εισοδήματος φυσικών προσώπων

Με την εγκύκλιο ΠΟΛ.1034/2017 δόθηκαν διευκρινίσεις από την Α.Α.Δ.Ε. σε ό,τι αφορά στην πληρωμή των δόσεων των δηλώσεων φορολογίας εισοδήματος φυσικών προσώπων.

α) Δόσεις φόρου για δηλώσεις που θα υποβληθούν εμπρόθεσμα έως την καταληκτική ημερομηνία υποβολής δηλώσεων χωρίς περαιτέρω έλεγχο

β) Δόσεις φόρου για δηλώσεις φορολογούμενων που συμμετέχουν σε νομικά πρόσωπα και νομικές οντότητες που τηρούν απλογραφικά βιβλία, οι οποίοι μπορούν να υποβάλουν δήλωση φορολογίας εισοδήματος μέχρι το πρώτο δεκαπενθήμερο του επόμενου μήνα από τη λήξη της προθεσμίας υποβολής της δήλωσης φορολογίας εισοδήματος νομικών προσώπων και νομικών οντοτήτων

γ) Δόσεις φόρου για δηλώσεις που υποβάλλονται εμπρόθεσμα στη Δ.Ο.Υ. ή οδηγούνται για έλεγχο στη Δ.Ο.Υ.

Στις περιπτώσεις που η δήλωση υποβάλλεται εμπρόθεσμα στη Δ.Ο.Υ. ή οδηγείται σε αυτήν για έλεγχο δικαιολογητικών και εκκαθαρίζεται μετά την καταληκτική ημερομηνία της πρώτης δόσης, ο φόρος καταβάλλεται σε τρεις (3) ισόποσες δόσεις και η ημερομηνία καταβολής των δόσεων καθορίζεται από το χρόνο εκκαθάρισης της δήλωσης σε σχέση με τις καταληκτικές ημερομηνίες καταβολής των δόσεων βάσει εμπρόθεσμης υποβολής.

Για τις παραπάνω δηλώσεις που υποβάλλονται εκπρόθεσμα, ο φόρος καταβάλλεται σε τρεις (3) ισόποσες δόσεις και ως αφετηρία υπολογισμού των τόκων λαμβάνεται η λήξη της προθεσμίας που θα έπρεπε να είχε αρχικά καταβληθεί, λαμβάνοντας υπόψη το χρονικό διάστημα που μεσολάβησε από την υποβολή της δήλωσης μέχρι την εκκαθάριση αυτής από τη Δ.Ο. Υ..

δ) Η καταβολή του φόρου που προσδιορίζεται από δηλώσεις που υποβάλλονται καθ’ όλη τη διάρκεια του φορολογικού έτους, γίνεται μέχρι την τελευταία εργάσιμη ημέρα του πρώτου μήνα του επόμενου έτους, ενώ για τις δηλώσεις αυτής της περίπτωσης που υποβάλλονται στη Δ.Ο.Υ. εμπρόθεσμα και η πράξη διοικητικού προσδιορισμού φόρου εκδίδεται το επόμενο έτος, η καταβολή γίνεται μέχρι την τελευταία εργάσιμη ημέρα του επόμενου μήνα από την έκδοση της πράξης διοικητικού προσδιορισμού φόρου.

IV) Προθεσμίες πληρωμής δόσεων φόρου εισοδήματος νομικών προσώπων και νομικών οντοτήτων

Περαιτέρω, με τις διατάξεις της περίπτωσης α’ της παραγράφου 2 του άρθρου 16 του νόμου αυτού, τροποποιήθηκε η παράγραφος 3 του άρθρου 68 του ν.4172/2013. Ειδικότερα, με τις νέες διατάξεις ορίζεται ότι η καταβολή του φόρου γίνεται σε έξι (6), κατ’ ανώτατο όριο, ισόποσες μηνιαίες δόσεις από τις οποίες η πρώτη καταβάλλεται μέχρι την τελευταία εργάσιμη ημέρα του επόμενου μήνα από την καταληκτική ημερομηνία υποβολής της δήλωσης και οι υπόλοιπες πέντε (5) μέχρι την τελευταία εργάσιμη ημέρα των πέντε (5) επόμενων μηνών. Για τα νομικά πρόσωπα και τις νομικές οντότητες που έχουν λυθεί ή έχουν τεθεί υπό εκκαθάριση η καταβολή του φόρου γίνεται εφάπαξ και όχι αργότερα από την επόμενη εργάσιμη ημέρα από την υποβολή της δήλωσης.

Οι διατάξεις αυτές ισχύουν, με βάση την περίπτωση β’ της παραγράφου 2 του ίδιου ως άνω άρθρου και νόμου, για τα εισοδήματα που αποκτώνται από την 1η Ιανουαρίου 2016 και μετά.

Επομένως με τις νέες διατάξεις παρέχεται η δυνατότητα στα υπόψη πρόσωπα να καταβάλουν την πρώτη δόση μέχρι την τελευταία εργάσιμη ημέρα του επόμενου μήνα από την καταληκτική ημερομηνία υποβολής της δήλωσης και όχι ταυτόχρονα με την υποβολή της δήλωσης, όπως ίσχυε.

Παραδείγματα

α) Για νομικό πρόσωπο/ νομική οντότητα με φορολογικό έτος 1.01.2016 – 31.12.2016 που υποβάλλει δήλωση φορολογίας εισοδήματος στις 31.05.2017, η καταβολή του φόρου γίνεται σε έξι (6) ισόποσες μηνιαίες δόσεις, από τις οποίες η πρώτη (1η) καταβάλλεται μέχρι την τελευταία εργάσιμη ημέρα του επόμενου μήνα από την καταληκτική ημερομηνία υποβολής της δήλωσης (30.06.2017), ήτοι, μέχρι τις 31.07.2017, η δεύτερη (2η) δόση μέχρι τις 31.08.2017, η τρίτη (3η) δόση μέχρι τις 29.09.2017, η τέταρτη (4η) δόση μέχρι τις 31.10.2017, η πέμπτη (5η) δόση μέχρι τις 30.11.2017 και η έκτη (6η) και τελευταία δόση καταβάλλεται μέχρι τις 29.12.2017.

β) Για νομικό πρόσωπο/ νομική οντότητα με φορολογικό έτος 1.07.2016 – 30.06.2017 που υποβάλλει δήλωση φορολογίας εισοδήματος στις 2.01.2018 (καθόσον 31 Δεκεμβρίου συμπίπτει με αργία), η καταβολή του φόρου γίνεται σε έξι (6) ισόποσες μηνιαίες δόσεις, από τις οποίες η πρώτη (1η) καταβάλλεται μέχρι την τελευταία εργάσιμη ημέρα του επόμενου μήνα από την καταληκτική ημερομηνία υποβολής της δήλωσης, όπως αυτή ορίζεται στην παράγραφο 2 του άρθρου 68 του ν.4172/2013 (31.12.2017), ήτοι, μέχρι τις 31.01.2018, η δεύτερη (2η) δόση μέχρι τις 28.02.2018, η τρίτη (3η) δόση μέχρι τις 30.03.2018, η τέταρτη (4η) δόση μέχρι τις 30.04.2018, η πέμπτη (5η) δόση μέχρι τις 31.05.2018 και η έκτη (6η) και τελευταία δόση καταβάλλεται μέχρι τις 29.06.2018.

και επέλεξε Το προσθήκη στην αρχική σελίδα Έπειτα άνοιξε την εφαρμογή .

και επέλεξε Το προσθήκη στην αρχική σελίδα Έπειτα άνοιξε την εφαρμογή .