ΦΟΡΟΛΟΓΙΚΗ ΔΗΛΩΣΗ 2017-2018: Το ότι ο στόχος ήταν να μην χάσει ούτε ένας το αφορολόγητο όριο φαίνεται, λοιπόν, από το γεγονός ότι ενώ οι κωδικοί για τη δήλωση του εισοδήματος μισθωτών και συνταξιούχων είναι κλειδωμένοι για τους φορολογούμενους καθώς προσυμπληρώνονται από τα λογιστήρια των επιχειρήσεων και των ασφαλιστικών ταμείων, οι κωδικοί δήλωσης των αποδείξεων είναι “ανοικτοί” αν και το ΥΠΟΙΚ γνωρίζει το ποσό της δαπάνης των φορολογούμενων με πλαστικό χρήμα.

Πρόκειται για τους κωδικούς 049-050. Όπως στην περίπτωση των τόκων που εισέπραξε κάθε φορολογούμενος από καταθέσεις και της δαπάνης εξυπηρέτησης δανείων, έτσι και στην περίπτωση των ηλεκτρονικών πληρωμών, το ΥΠΟΙΚ διαθέτει τα σχετικά στοιχεία (τα έλαβε από τις τράπεζες). Η σχετική ηλεκτρονική πληροφόρηση θα υπάρχει στην εφαρμογή των φορολογικών δηλώσεων αλλά τελικά ο φορολογούμενος θα επιλέξει το ποσό που θα δηλώσει.

Ας δούμε τι ισχύει για τις αποδείξεις. Για να εξασφαλίσουν οι μισθωτοί, συνταξιούχοι και αγρότες το αφορολόγητο όριο θα πρέπει το 2017 να έχουν δαπανήσει ένα ελάχιστο μέρος του εισοδήματός τους με ηλεκτρονικό μέσο. Όποιος φορολογούμενος δεν πραγματοποιήσει τις ελάχιστες απαιτούμενες δαπάνες με κάρτα τιμωρείται με πρόσθετο φόρο 22% επί της αξίας των δαπανών με κάρτα.

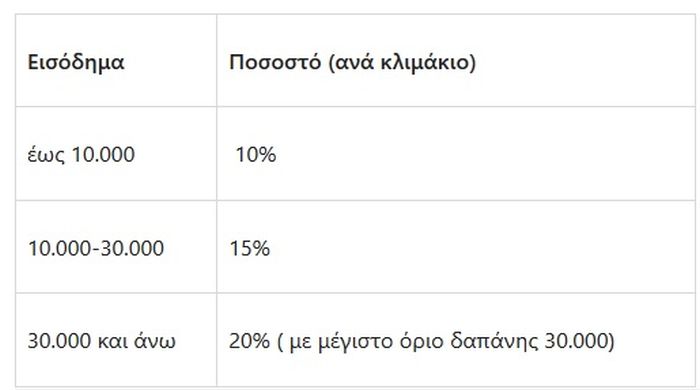

Κλίμακα ελάχιστων απαιτούμενων δαπανών με κάρτα

Ένας μισθωτός ή συνταξιούχος, για παράδειγμα, που δηλώνει ετήσιο εισόδημα από μισθωτές υπηρεσίες ύψους 10.000 ευρώ θα πρέπει να έχει δαπανήσει το 2017 μέσω καρτών τουλάχιστον το ποσό των 1.000 ευρώ. Αν δαπανήσει 500 ευρώ, τότε για τα 500 ευρώ που του λείπουν σε δαπάνες με κάρτα θα κληθεί να πληρώσει πρόσθετο φόρο 110 ευρώ.

Τι ισχύει για συζύγους

Σε περίπτωση που καλύπτεται το απαιτούμενο ποσό δαπανών από οποιονδήποτε από τους δύο συζύγους ή μερών συμφώνου συμβίωσης, το τυχόν πλεονάζον ποσό δαπάνης με κάρτα, κατά την εκκαθάριση θα μεταφέρεται στον άλλο σύζυγο ή στο άλλο μέρος συμφώνου συμβίωσης για τυχόν κάλυψη του ελάχιστα απαιτούμενου ποσού δαπανών του. Στην περίπτωση που ο ένας εκ των συζύγων δεν είναι μισθωτός ή συνταξιούχος το ποσό της δαπάνης του με κάρτα μεταφέρεται στον άλλον σύζυγο.

Για την οικοδόμηση της ελάχιστης δαπάνης με ηλεκτρονικό μέσο προσμετρώνται σχεδόν όλες οι κατηγορίες δαπανών των φορολογούμενων, πλην αυτών που δεν είναι καταναλωτικές. Για παράδειγμα, δεν προσμετρώνται οι δαπάνες με ηλεκτρονικό μέσο πληρωμής για την εξόφληση φόρων, αγορά επενδυτικών προϊόντων (π.χ. μετοχών), πληρωμής τελών κυκλοφορίας και άλλων φόρων, εξόφληση δόσεων στεγαστικών δανείων. Η εξόφληση λογαριασμών ΔΕΚΟ με ηλεκτρονικό μέσο από τον χρήστη του ακινήτου προσμετράται κανονικά στο χτίσιμο του αφορολόγητου του χρήστη, ακόμη και αν ο λογαριασμός είναι στο όνομα άλλου προσώπου.

Εξαιρέσεις

Η υποχρέωση ηλεκτρονικών πληρωμών δεν ισχύει για συνταξιούχους ηλικίας άνω των 70 ετών, οι οποίοι όμως είναι υποχρεωμένοι να συγκεντρώσουν τα αντίστοιχα ποσά σε αποδείξεις λιανικής πώλησης αγαθών ή λήψης υπηρεσιών. Εκτός από τους συνταξιούχους άνω των 70 ετών εξαιρούνται από την υποχρέωση ελάχιστων δαπανών με κάρτα αλλά υποχρεώνονται να έχουν συγκεντρώσει χάρτινες αποδείξεις και οι φορολογούμενοι που δεν έχουν εισόδημα από οποιαδήποτε πηγή ή έχουν τεκμαρτό εισόδημα έως 9.500 ευρώ. Επίσης εξαιρούνται οι στρατεύσιμοι, οι έχοντες αναπηρία 80% και άνω, οι δημόσιοι υπάλληλοι που υπηρετούν στο εξωτερικό, οι φορολογικοί κάτοικοι της Ευρωπαϊκής Ένωσης και του Ευρωπαϊκού Οικονομικού Χώρου που υποχρεώνονται σε υποβολή φορολογικής δήλωσης στην Ελλάδα.

Ο φορολογούμενος δεν είναι υποχρεωμένος να υποβάλλει στο ΥΠΟΙΚ στοιχεία που να τεκμηριώνουν το ύψος της δαπάνης με κάρτα ή χάρτινες αποδείξεις. Πρέπει, ωστόσο, να τα διαφυλάξει και προσκομίσει αν ελεγχθεί, αναφέρει το capital.gr.

και επέλεξε Το προσθήκη στην αρχική σελίδα Έπειτα άνοιξε την εφαρμογή .

και επέλεξε Το προσθήκη στην αρχική σελίδα Έπειτα άνοιξε την εφαρμογή .