ΑΑΔΕ: Ανανεωμένη είναι φέτος η ηλεκτρονική εφαρμογή του εντύπου Ε3. Λόγω της πλήρους αναμόρφωσης του εν λόγω εντύπου πραγματοποιήθηκε ταυτόχρονα και η αλλαγή στην ηλεκτρονική εφαρμογή του taxis (gsis.gr) και το αποτέλεσμα είναι πάρα πολύ καλό.

Η εφαρμογή είναι πολύ φιλική για τους χρήστες και ομολογουμένως δεν έχει καμία σχέση με τις προηγούμενες. Οι άνθρωποι της ΔΗΛΕΔ έκαναν καλή προσπάθεια, προχώρησαν ένα βήμα μπροστά και πρέπει να τους το αναγνωρίσουμε.

Στο σημείο αυτό θέλουμε να εκφράσουμε και τη συμπαράστασή μας σε όλες τις εταιρείες λογισμικού, στους εργαζόμενους και στους συναδέλφους που ασχολούνται με τα ζητήματα αυτά, διότι γνωρίζουμε πως αυτές τις μέρες, αλλά και το επόμενο διάστημα θα καταβάλλουν υπεράνθρωπες προσπάθειες προκειμένου να μπορούμε όλοι εμείς να υποβάλλουμε απρόσκοπτα τα σχετικά έντυπα στο taxisnet.

Τέλος, να ευχηθούμε καλό κουράγιο σε όλες και όλους τους συναδέλφους ευελπιστώντας συνάμα ότι θα κυλήσει ομαλά η όλη διαδικασία υποβολής των φορολογικών δηλώσεων, δίχως τα προβλήματα του παρελθόντος.

Ας δούμε εν τάχει τα βήματα συμπλήρωσης του νέου Ε3 μέσα από τους παρακάτω πίνακες:

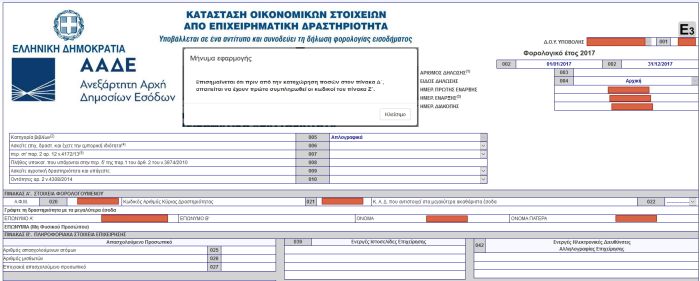

Ι. Βήμα πρώτο – Πίνακας Α «ΣΤΟΙΧΕΙΑ ΦΟΡΟΛΟΓΟΥΜΕΝΟΥ» εντύπου Ε3

Κατά την είσοδο στο νέο έντυπο Ε3 εμφανίζεται μήνυμα από την εφαρμογή που μας ενημερώνει:

Επισημαίνεται ότι πριν από την καταχώρηση ποσών στον πίνακα Δ΄, απαιτείται να έχουν πρώτα συμπληρωθεί οι κωδικοί του πίνακα Ζ΄.

Τα στοιχεία του πίνακα Α είναι προσυμπληρωμένα (σ.σ. ημερομηνία έναρξης ή διακοπής, κατηγορία βιβλίων, ΚΑΔ, ονοματεπώνυμο, κ.λπ.)

ΙΙ. Βήμα δεύτερο -Πίνακας Β «ΠΛΗΡΟΦΟΡΙΑΚΑ ΣΤΟΙΧΕΙΑ ΕΠΙΧΕΙΡΗΣΗΣ»

Η καταχώρηση ποσών στον υποπίνακα «Κριτήρια Μεγέθους Οντοτήτων άρθρου 2 ν.4308/2014» γίνεται με βάση τις οδηγίες που έχουν δοθεί με την ΠΟΛ.1003/31.12.2014 εγκύκλιο. Σημειώνεται ότι ο κύκλος εργασιών και για τα τρία έτη θα είναι προσυμπληρωμένος.

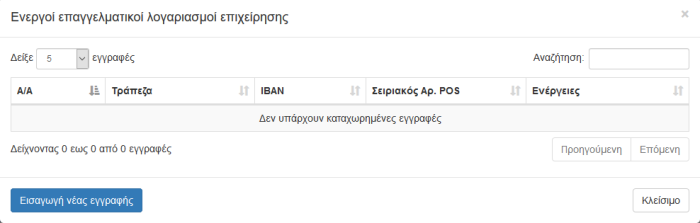

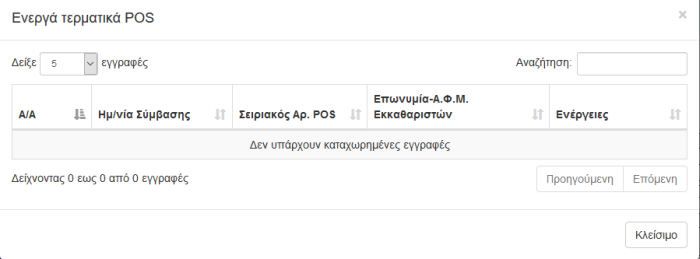

Στους κωδικούς 040 και 041 στους υποπίνακες «Ενεργοί Επαγγελματικοί Λογαριασμοί Επιχείρησης» και «Ενεργά Τερματικά POS» προσυμπληρώνονται οι ενεργοί επαγγελματικοί λογαριασμοί της παρ. ιη’ του άρθρου 62 του ν.4446/2016 ημεδαπής και όλα τα τερματικά POS και ePOS, για τα οποία έχουν συναφθεί συμβάσεις με παρόχους υπηρεσιών πληρωμών ημεδαπής, που διέθετε η επιχείρηση για το φορολογικό έτος 2017, με βάση τα στοιχεία της Ένωσης Τραπεζών και των λοιπών παρόχων πληρωμών και θα δίνεται η δυνατότητα τυχόν προσθήκης ή διόρθωσης. Ειδικά για το φορολογικό έτος 2017, η ως άνω προσυμπλήρωση αναμένεται να ολοκληρωθεί εντός του Απριλίου 2018.

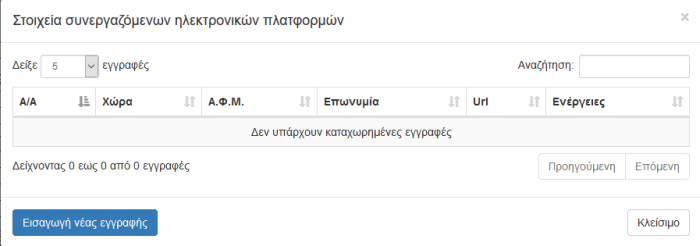

Στον κωδικό 045 και στον υποπίνακα «Στοιχεία Συνεργαζόμενων Ηλεκτρονικών Πλατφορμών» καταχωρούνται οι ηλεκτρονικές πλατφόρμες που χρησιμοποίησαν οι επιχειρήσεις το φορολογικό έτος που αφορά η δήλωση, προκειμένου να διενεργήσουν πωλήσεις αγαθών ή παροχή υπηρεσιών, να τους παρέχονται διαφημιστικές ή λοιπές υπηρεσίες βάσει σύμβασης, καθώς επίσης και αυτές που τυχόν χρησιμοποιήθηκαν δωρεάν, αποκλειστικά όμως για την εξυπηρέτηση άσκησης της επιχειρηματικής τους δραστηριότητας.

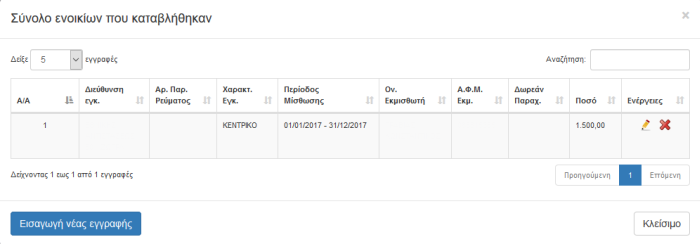

Στην εφαρμογή και ειδικότερα στον πίνακα με τα ενοίκια έρχονται συμπληρωμένα τα στοιχεία, όμως ο χρήστης μπορεί να τα επεξεργαστεί.

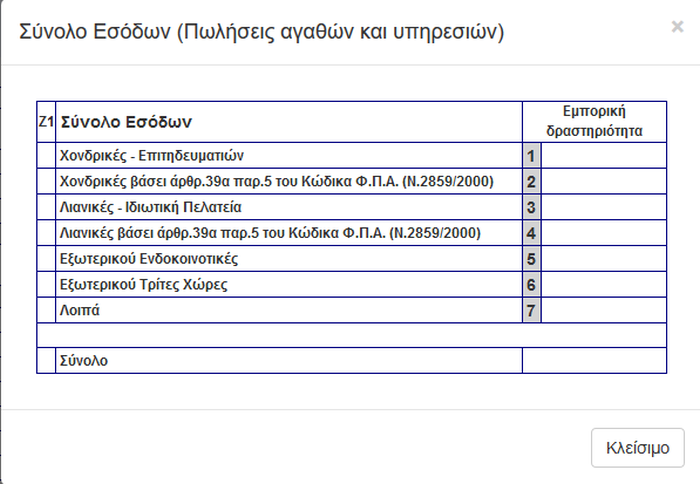

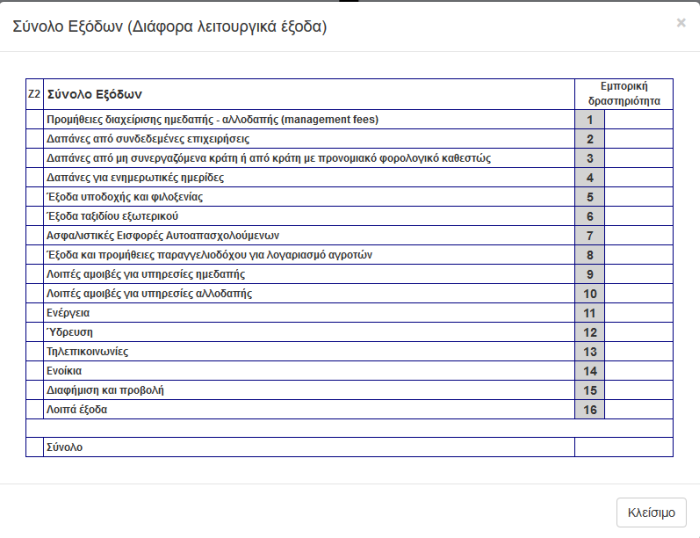

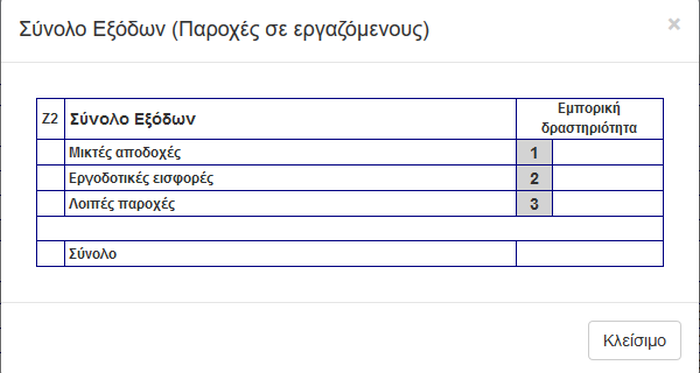

ΙΙΙ. Βήμα τρίτο -«ΠΙΝΑΚΑΣ Ζ’. ΓΕΝΙΚΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΠΛΗΡΟΦΟΡΙΕΣ (Απλογραφικά -Διπλογραφικά Βιβλία)»

Η συμπλήρωση του πίνακα Ζ’ προηγείται από αυτή του πίνακα Δ’, καθόσον από τα έσοδα και έξοδα (υποπίνακες Ζ1, Ζ2) προκύπτει ο προσδιορισμός των αποτελεσμάτων του πίνακα Δ’. Οι επιχειρήσεις που τηρούν διπλογραφικά βιβλία θα μεταφέρουν τα δεδομένα των βιβλίων τους στον πίνακα Ζ’ ο οποίος είναι προσαρμοσμένος στο σχέδιο λογαριασμών του παραρτήματος Γ του ν.4308/2014. Σε περίπτωση που η περιγραφή του λογιστικού σχεδίου της επιχείρησης είναι διαφορετική από το σχέδιο λογαριασμών του ως άνω παραρτήματος, θα πρέπει η επιχείρηση κατ’ ανάγκη να προσαρμόσει τα δεδομένα της πάνω σε αυτό με βάση την αντίστοιχη περιγραφή.

Η συμπλήρωση του σχετικού πίνακα Ζ’ είναι υποχρεωτική και για τις επιχειρήσεις που τηρούν απλογραφικά βιβλία, οι οποίες θα καταχωρούν τα δεδομένα των βιβλίων τους με βάση την προτεινόμενη περιγραφή των λογαριασμών που περιγράφονται στον πίνακα αυτό.

Για τις περιπτώσεις που η καταχώρηση ενός κωδικού του εντύπου προϋποθέτει την προηγούμενη καταχώριση υποπίνακα (υπάρχει σχετική ένδειξη δίπλα από την περιγραφή του κωδικού) για να αντιμετωπιστούν προβλήματα που πιθανόν θα προκύψουν κατά την πρώτη χρήση του παρόντος εντύπου λόγω αναντιστοιχίας των δεδομένων των βιβλίων με τα ζητούμενα, υπάρχει και η ένδειξη «λοιπά».

ΙV. Βήμα τέταρτο -«ΠΙΝΑΚΑΣ Δ’. ΟΙΚΟΝΟΜΙΚΑ ΔΕΔΟΜΕΝΑ ΕΠΙΧΕΙΡΗΣΕΩΝ (Απλογραφικά – Διπλογραφικά Βιβλία)»

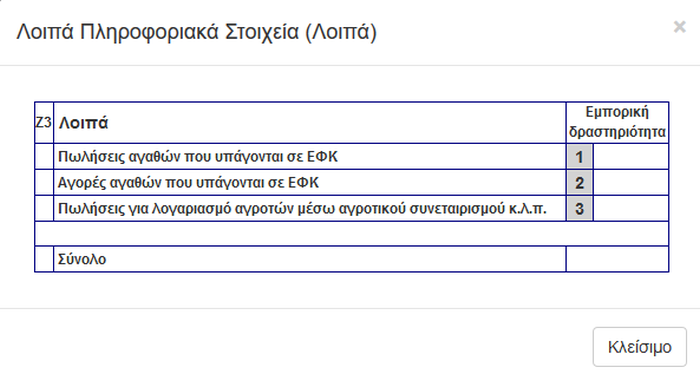

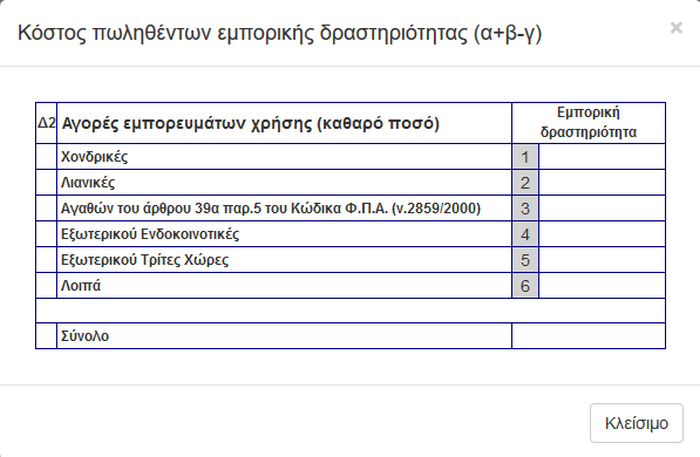

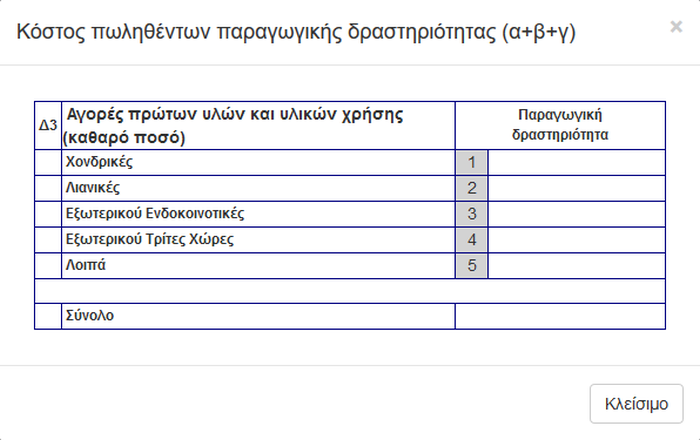

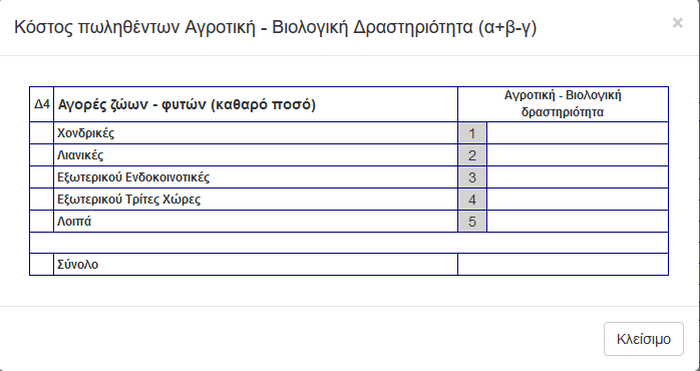

Οι αγορές καταχωρούνται στον πίνακα Δ’ με την ανάλυση των αντίστοιχων εσωτερικών υποπινάκων Δ2, Δ3 και Δ4 (οι υποπίνακες ανοίγουν πατώντας μέσα στο πεδίο των κωδικών 102, 202, 302 και 313).

Στη συνέχεια συμπληρώνονται και οι πίνακες Δ1, Δ2, Δ3, Δ4, Δ5, Δ6, Δ7, Δ8 έως Δ15)

Σημείωση: ΠΙΝΑΚΑΣ ΣΤ’. ΠΡΟΣΔΙΟΡΙΣΜΟΣ ΦΟΡΟΛΟΓΗΤΕΩΝ ΚΕΡΔΩΝ ΑΤΟΜΙΚΩΝ ΕΠΙΧΕΙΡΗΣΕΩΝ (Απλογραφικά – Διπλογραφικά Βιβλία)

Ο πίνακας αυτός συμπληρώνεται αποκλειστικά και μόνο από τις ατομικές επιχειρήσεις ανεξάρτητα αν τηρούν απλογραφικά ή διπλογραφικά βιβλία και η συμπλήρωσή του αποτελεί προϋπόθεση για τη μεταφορά των φορολογητέων καθαρών αποτελεσμάτων στη δήλωση φορολογίας εισοδήματος φυσικών προσώπων (έντυπο Ε1). Στους κωδικούς 140, 240, 340, 440 «Αποτελέσματα προ φόρου» για τους κλάδους Εμπορική δραστηριότητα/Παραγωγική δραστηριότητα/Αγροτική – Βιολογική δραστηριότητα/Παροχή Υπηρεσιών αντίστοιχα, μεταφέρονται τα ποσά των κωδικών 129, 229, 329 και 429 «Αποτελέσματα προ φόρων» (Δ15) του πίνακα Δ’, για την ανάλογη φορολογική προσαρμογή (αναμόρφωση), αν βέβαια υφίσταται τέτοιο θέμα με βάση τα βιβλία της επιχείρησης και τη φορολογική νομοθεσία.

Αυτό καθίσταται απαραίτητο, καθόσον επί του εντύπου Ε1 δεν μπορεί να γίνει καμία φορολογική αναμόρφωση, αλλά μεταφέρεται μόνο το καθαρό φορολογητέο αποτέλεσμα που θα υπαχθεί σε φορολογία.

Στη συνέχεια, μετά την τυχόν προσαρμογή (αναμόρφωση) που προκύπτει από τον πίνακα Ε’, από τη κατάσταση της φορολογικής αναμόρφωσης (κωδ.2100) και από τους λοιπούς κωδικούς του πίνακα ΣΤ’, το άθροισμα των κωδικών 152, 252 και 452 «Φορολογητέα καθαρά αποτελέσματα από επιχειρηματική δραστηριότητα» μεταφέρεται στους κωδικούς 401 – 402 και 413 – 414 (κέρδη – ζημίες) από την άσκηση επιχειρηματικής δραστηριότητας του πίνακα 4Γ2, του Ε1. Το ποσό του κωδικού 352 «Φορολογητέα καθαρά αποτελέσματα από αγροτική – βιολογική δραστηριότητα» μεταφέρεται στους κωδικούς 461 – 462 και 465¬466 (κέρδη – ζημίες) από την άσκηση ατομικής αγροτικής επιχειρηματικής δραστηριότητας του υποπίνακα 4Γ1 του Ε1.

Τέλος, το ποσό του κωδικού 453 «Καθαρό εισόδημα περ. στ’ παραγρ. 2 άρθρου 12 ν.4172/2013», μεταφέρεται στους κωδικούς 307 – 308 του υποπίνακα 4Α του Ε1 για να φορολογηθεί ως εισόδημα από μισθωτή εργασία.

Για τα πρόσωπα αυτά η μοναδική δαπάνη που εκπίπτει από τα ακαθάριστα έσοδά τους είναι οι ασφαλιστικές εισφορές που καταβλήθηκαν και εκπίπτουν με βάση τα αναφερόμενα στην ΠΟΛ.1113/2.6.2015 εγκύκλιο. Η δαπάνη αυτή που περιλαμβάνεται στον κωδικό 423 του πίνακα Δ'(Δ5) έχει μεταφερθεί από τον κωδικό 485 «Διάφορα λειτουργικά έξοδα» του πίνακα Ζ’ (υποπίνακας Ζ’2 – Σύνολο Εξόδων – Ασφαλιστικές Εισφορές Αυτοαπασχολουμένων επιλογή 7). Επισημαίνεται ότι όταν για τον παρέχοντα υπηρεσίες με «μπλοκάκι» ένα μέρος των ασφαλιστικών εισφορών αποδίδεται ως εργοδοτική εισφορά και ένα μέρος παρακρατείται από αυτόν ως εισφορά εργαζόμενου μαζί με Αναλυτική Περιοδική Δήλωση (Α.Π.Δ.), τότε αφαιρείται μόνο η εισφορά εργαζόμενου για την εύρεση του φορολογητέου εισοδήματος.

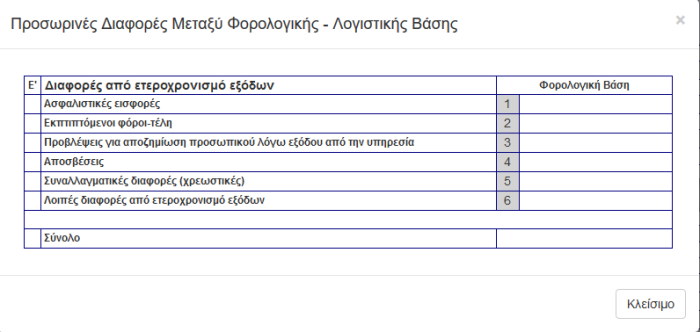

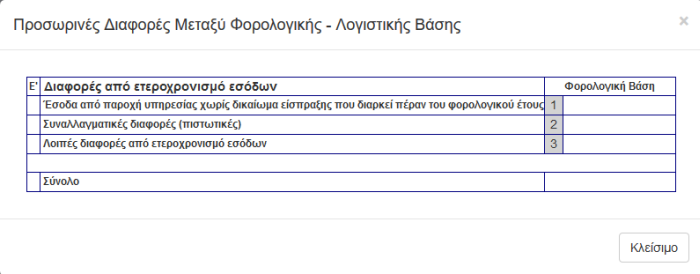

V. Βήμα πέμπτο – «ΠΙΝΑΚΑΣ Ε’. ΠΡΟΣΩΡΙΝΩΝ ΔΙΑΦΟΡΩΝ ΜΕΤΑΞΥ ΦΟΡΟΛΟΓΙΚΗΣ – ΛΟΓΙΣΤΙΚΗΣ ΒΑΣΗΣ»

ΠΙΝΑΚΑΣ Ε’. ΠΡΟΣΩΡΙΝΩΝ ΔΙΑΦΟΡΩΝ ΜΕΤΑΞΥ ΦΟΡΟΛΟΓΙΚΗΣ – ΛΟΓΙΣΤΙΚΗΣ ΒΑΣΗΣ

Στον πίνακα Ε’ καταχωρούνται οι προσωρινές διαφορές μεταξύ λογιστικής αξίας, για τις επιχειρήσεις που τηρούν τα βιβλία τους με βάση τα Διεθνή Λογιστικά Πρότυπα (Δ.Λ.Π) ή τα Ελληνικά Λογιστικά Πρότυπα (Ε.Λ.Π.) και φορολογικής αξίας, όπως αυτές προκύπτουν με βάση τις διατάξεις του ν.4172/2013.

Ειδικότερα, στη στήλη «Λογιστική Βάση» καταχωρείται η συνολική λογιστική αξία των αντίστοιχων λογαριασμών της περιγραφόμενης κατηγορίας (π.χ. ενσώματα πάγια, προβλέψεις κ.ο.κ), όπως προκύπτει από τα τηρούμενα βιβλία (Δ.Λ.Π. ή Ε.Λ.Π) της επιχείρησης στην οποία υφίστανται διαφορές από την αντίστοιχη αξία που προκύπτει με βάση τις διατάξεις του ν.4172/2013 και η οποία καταχωρείται στην στήλη «Φορολογική Βάση».

Στην συνέχεια, στη στήλη «Διαφορές» και ειδικότερα στους κωδικούς 722, 730, υπολογίζονται από το σύστημα οι διαφορές (θετικές – αρνητικές) για τους λογαριασμούς εσόδων με βάση τα δεδομένα που αναγράφονται στους εσωτερικούς υποπίνακες των κωδικών 706 και 714, ενώ στους κωδικούς 723, 731, υπολογίζονται οι αντίστοιχες διαφορές για τους λογαριασμούς εξόδων με βάση τα δεδομένα που αναγράφονται στους εσωτερικούς υποπίνακες των κωδικών 707 και 715, προκειμένου στη συνέχεια να μεταφερθεί το σύνολο των διαφορών (θετικών – αρνητικών) από τους κωδικούς 732 και 733 στους αντίστοιχους κωδικούς 118 και 119 του εντύπου Ν. Προκειμένου για ατομικές επιχειρήσεις τα ποσά των κωδικών 732 και 733 καταχωρούνται στους κωδικούς 141, 241, 341 και 441 καθώς και 142, 242, 342 και 442 του πίνακα ΣΤ’ του εντύπου Ε3 κατά περίπτωση.

Τα ποσά από ετεροχρονισμό εξόδων και εσόδων που αντιμετωπίζονται ως προσωρινές διαφορές δεν καταχωρούνται και στην κατάσταση φορολογικής αναμόρφωσης ή στον κωδικό 462 του εντύπου Ν, αντίστοιχα.

Τέλος, στους αντίστοιχους κωδικούς 716, 724, 717, 725, 718, 726, 719, 727, 720, 728, 721 και 729 δεν υπολογίζονται διαφορές με βάση τα δεδομένα της λογιστικής – φορολογικής βάσης καθόσον οι διαφορές αυτές αφορούν λογαριασμούς ενεργητικού – παθητικού, οι οποίες δεν λαμβάνονται υπόψη για τον προσδιορισμό των φορολογικών αποτελεσμάτων του τρέχοντος φορολογικού έτους στο έντυπο Ν και στον πίνακα ΣΤ’ του εντύπου Ε3 για τις ατομικές επιχειρήσεις, αναφέρει το taxheacen.gr.

και επέλεξε Το προσθήκη στην αρχική σελίδα Έπειτα άνοιξε την εφαρμογή .

και επέλεξε Το προσθήκη στην αρχική σελίδα Έπειτα άνοιξε την εφαρμογή .